28 预测类产品(三):从0打造一款“大白信用评分产品” 你好,我是海丰。今天,我们接着来讲预测类产品的打造。我会以小白信用评分产品为例,来教你模拟构建一个大白信用评分产品,从而学习到机器学习在互联网金融行业的产品落地方法。

什么是小白信用评分产品呢?你可以看我下面给出的解释: 小白信用评分:指根据用户在京东的浏览、购物、投资理财、信用产品使用和履约情况、个人信息完整度等多个维度的数据,通过大数据算法,对用户的信用水平给出的综合评估的产品。评分越高表明用户的信用越好,受评用户就可以在京东及京东合作商户享受优惠商业政策。

需要提前声明的是,构建“大白信用产品”的过程中,我们不会涉及任何与小白信用产品相关的内容,你只要学会构建的通用流程就可以了。整个构建流程可以分为四部分,分别是案例背景、特征构建、模型训练和模型评估。下面,我们就详细来说说。

案例背景

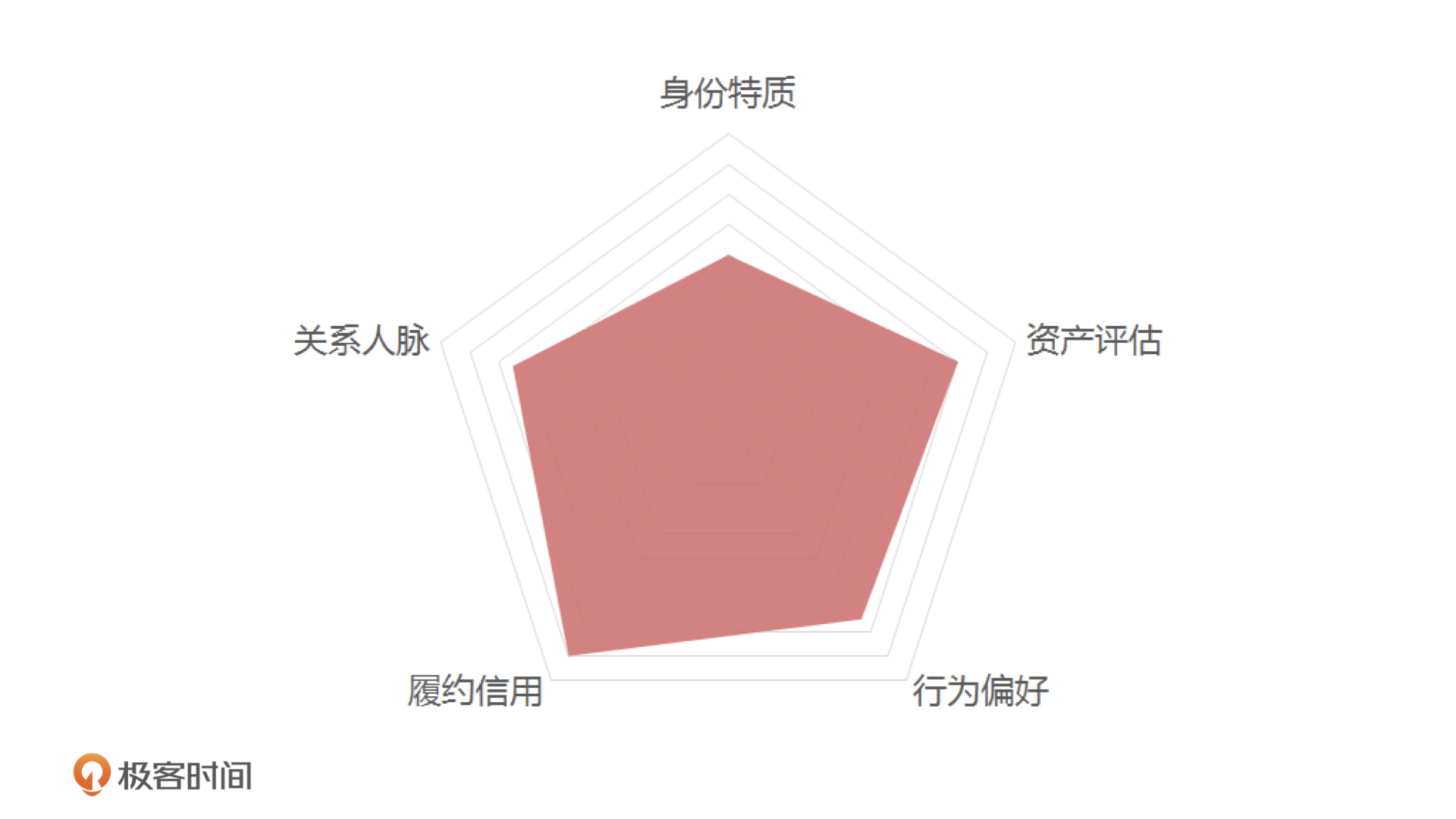

开头说了,我们要设计一个大白信用评分模型,那这个模型具体长什么样呢?一个标准的“大白信用模型”由五大维度构成,如下图所示。

第一是身份特质,包括你的实名情况、社会属性、居住环境、教育情况,它们代表了你的出身、社会层次和稳定性,是一个人短时间内不会被改变的特质。

第二是资产评估:通过你提交的收入和资产信息来综合判断你的履约能力,包括社保、公积金、动产和不动产等。

第三是行为偏好:就是通过你的消费、缴费还款、公益活动等行为,判断你的行为特点,比如从消费偏好上看出你消费的高低。这部分数据对产品后续决策有很大的参考价值。

第四是履约信用:评估你在金融产品、电商平台和社会行为表现出来的履约和违约情况,比如看你历史的信用,来判断你的诚信度。

第五是人脉关系:这一步主要是对你的社交关系,人脉丰富程度进行评估。

通过这五个维度,我们除了能够判断一个人的信用到底好不好,还可以结合人的行为偏好来做更精准的个性化推荐。

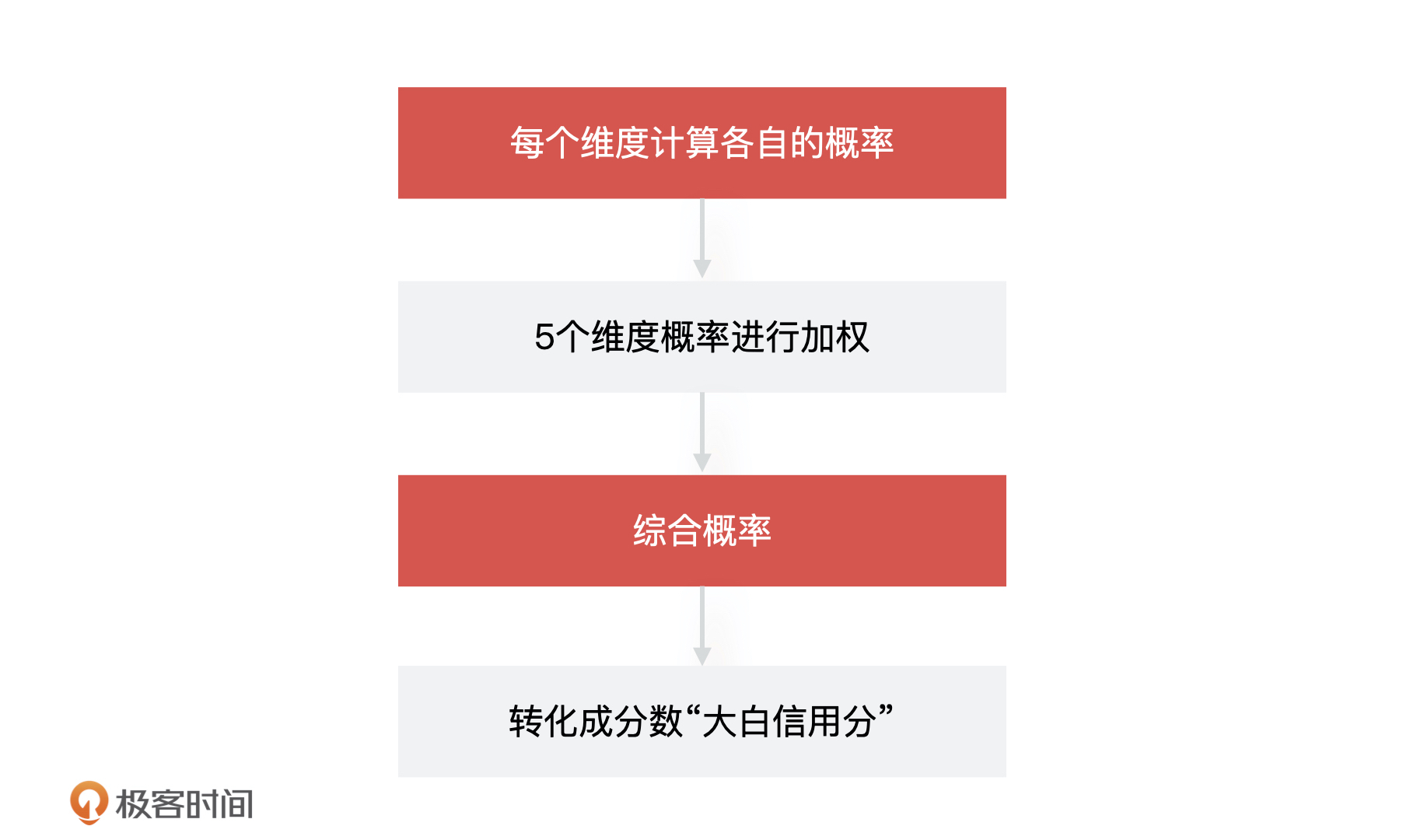

在建模之前,我们先假设一个信用场景,比如通过“大白信用分”来决定用户是否可以免押金租相机。这个场景就是一个二分类问题。它的核心思路是,计算出用户在“大白信用”5 个维度上的违约概率,然后把它们综合起来计算出一个最终概率,再把它转化成一个实际的得分,也就是这个用户最终的“大白信用分”。

特征构建

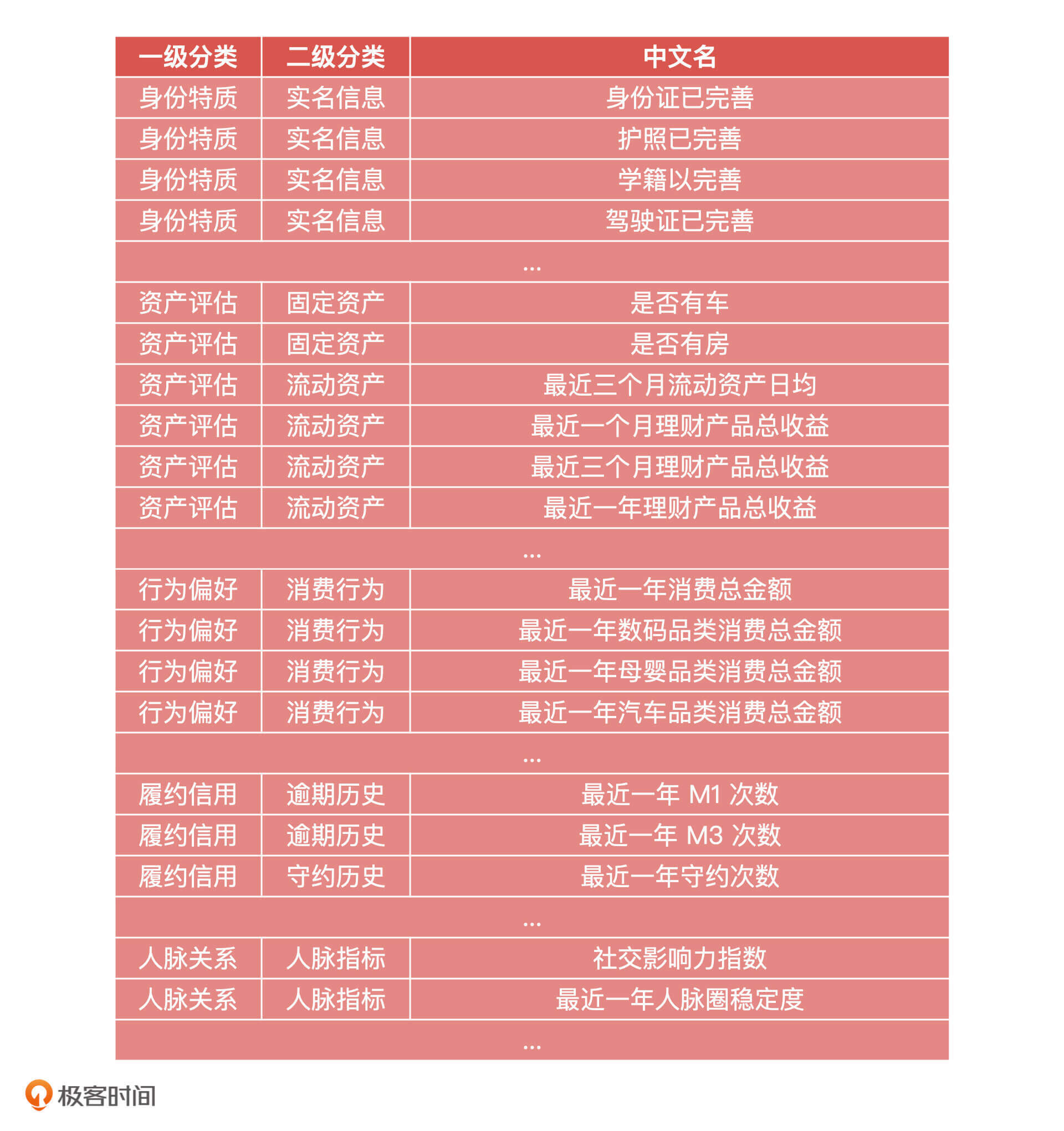

接下来,我们就可以从刚才说的五大维度入手,来做“大白信用”评分模型的数据准备了。在做数据准备的时候,这 5 大维度还可以继续拆分成更多详细的分类和数据字段。比如“资产评估”就可以拆分成“固定资产”和“流动资产”等等,示例如下:

当然,在实际工作中,对于产品级数据模型构建来说,上面的数据信息还远远不够,我们还需要增加更多的原始数据和扩展数据。

原始数据就是存储在业务系统中的基础字段,比如日交易额、下单量、点击或搜索次数等原始字段信息。扩展数据是原始数据加工转化后的数据,一般有三种生成方式:按照时间维度衍生,如最近 1 个月或者 3 个月交易额;通过函数衍生,如最大或最小交易额,以及交易额方差;通过比率衍生,如“最近 1 个月交易额/最近 3 个月交易额”。

下一步就是对这些特征数据进行处理了。

在真实工作中,特征处理和选择是一个循环迭代、优化的过程,所以在业务前期,我们要尽可能多地抽取数据特征。特征处理的方法可以分为三种,分别是特征的通用处理,数值型特征处理和字符串特征处理。

特征的通用处理

特征的通用处理是我们在拿到特征数据之后都需要做的,包括数据分布分析、缺失值处理与异常值校验。

首先是特征数据的分布分析,我们要先通过数据可视化的方式查看数据的分布情况,然后对分布不均衡的数据采用“随机欠采样”、“随机过采样”或 “SMOTE 算法”进行处理。这和我们上节课讲的一样,我就不再重复了。

其次,对“大白信用评分产品”中的数值型和字符串型字段进行缺失值和异常值检验,我们可以采用补充缺失值、或者直接剔除掉无效字段的方式进行处理。

数值型特征处理

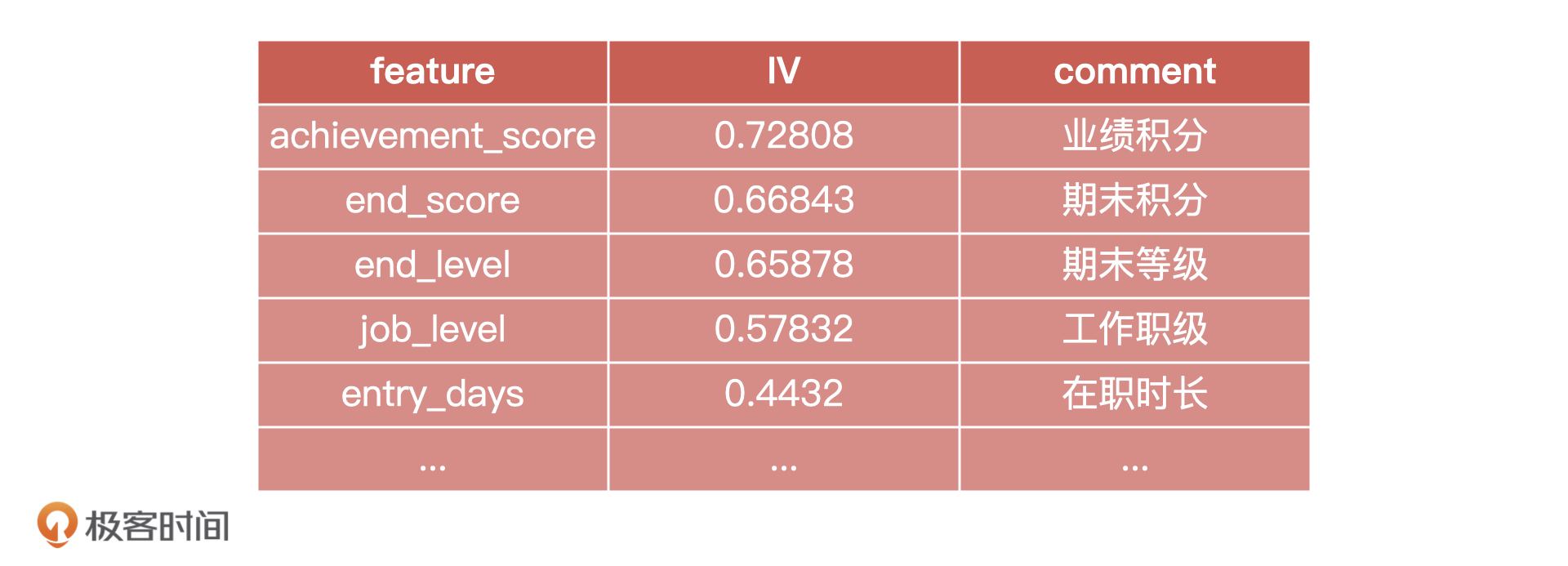

对于数值型特征的处理,我们主要是看特征的 IV 值,因为 IV 值衡量了各特征对(y)值的预测能力。例如,下面是我们对员工工作信息模型的特征相关性排序。

需要注意的是,IV 值并不是越大越好。根据不同场景 IV 值的取值有所不同,实际的场景中,我们可以选择 IV 值大于 0.1 的指标。

除此之外,我们还要对特征进行归一化处理,来消除数据特征之间的量纲影响,让不同指标之间具有可比性。比如交易额和交易次数,这两个指标就没有可比性。我们通常使用的归一化方法有线性函数归一化和零均值归一化。

线性函数归一化也称为最大值 - 最小值归一化,原理是将数据映射到 [0, 1] 的范围内,公式为:(x’ = \frac{X - X_{min}}{X_{max} - X_{min}})。

零均值归一化的原理是将数据映射到均值为 0,标准差为 1 的分布上,公式为:(x’ = \frac{x - \bar{X}}{S})。

字符串特征处理

对于字符串特征的处理主要就是对字符串做离散化,也就是将字符串映射到一个个离散的区间中。字符串离散化的目的是将变量数值化,因为数值化后的变量才能应用到数学模型中。

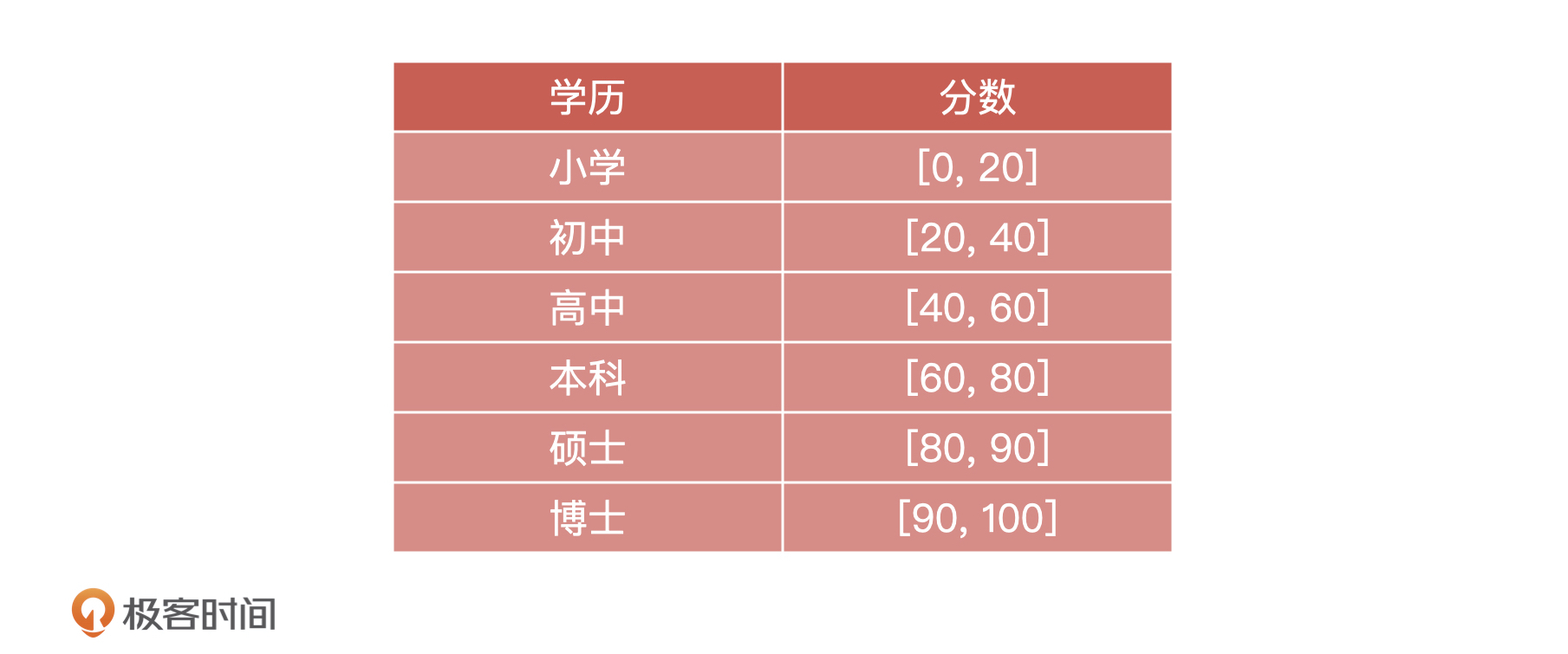

以“身份特质”为例,如果你的学历是硕士,那么我们该如何处理这个字段呢?

如表格所示,我们把100分分成6段,小学是 0~20,初中是 20~40,高中是 40~60,以此类推,我们直接把字符串映射到一个个的分段区间中就可以了。这里的具体取值按照业务常识设置的,我们只要做到逻辑上没有问题就行了。

模型训练

处理完数据,我们就要开始训练模型了。不过在那之前,我们要先选择算法。因为这是一个二分类问题,所以我们要选择二分类算法,又因为现在是项目前期,所以我们可以选择相对简单的算法模型进行实验,比如逻辑回归模型。接下来,我们就可以按照如下步骤进行操作了 。

我们以“履约信用”维度为例,假设“履约信用”包含的字段有最近一个月需还款金额 (x_{1}),最近一个月逾期金额(x_{2}),最近一个月消费金额 (x_{3})。根据 LR 公式,我们可以计算得到你违约的概率:(P = sigmod(y) = \frac{1}{1 + e^{-y}} = \frac{1}{1 + e^{-(ax_{1} + bx_{2} + cx_{3}))}})。

其中,(P)为用户违约的概率,(a)、(b)、(c)为逻辑回归模型的拟合系数。

通过这个方法,我们依次计算出 5 个维度(身份特质、资产评估、行为偏好、履约信用、关系人脉)的概率,分别为 0.1、0.2、0.3、0.4、0.5。然后,我们再假设每个维度的权重都为 0.2,具体如下表所示:

最后,我们还需要将综合概率(P)转化为实际的数值,转化公式为:(score=(1-P) \times A+B)

其中,分数区间为 [200, 1000],所以 A=800,B=200,然后我们再将上面的综合违约概率带入公式,就能得到你最后的大白信用分了,它等于760。

当然,真实产品的模型构建过程肯定更为复杂,但它们的核心思想是一致的,都是先划分维度,然后准备每一个维度的数据特征,对它们进行特征处理,构建好训练集和测试集,通过分类算法计算每一个维度的概率分,再通过加权的方式得出综合概率分,最终转化成具体的分数,这就是最终的信用得分了。

模型评估

得到预测结果之后,我们要对模型进行抽样评估。对于信用评分模型,我们只需关注两个重要的指标:混淆矩阵和 KS 值。

比如说,在得到的预测结果中,60分为切分点,60以下我们认为会违约,60分以上我们认为不会违约,我们预测可能会违约的是180人,不会违约的是220。但在实际表现上,违约有 120 人,未违约有 280 人,相应的混淆矩阵如下:

这样我们就能计算出模型的准确率和召回率了:

- 模型的准确率的计算是:(\frac{TP+TN}{TP+TN+FP+FN}=\frac{100 + 200}{100 + 20 + 80 + 200} =0. 75)

- 模型的召回率的计算是:(\frac{TP}{TP+FN} = \frac{100}{100 + 20} = 0.83)

从结果上来看,模型的效果还是不错的。

相应的,我们还可以将10分、20分、30分这些分数分别作为切分点,得到一系列的混淆矩阵和对应的准确率和召回率,以及TPR和FPR。我们把每一个切分点所对应的TPR和FPR相减,得到的最大值就是这个模型的KS值。

KS的具体计算过程,你可以参考第20讲,这里我就不多说了。不过,最终KS值可以直接通过算法工程师的代码跑出来,不需要我们手工计算。

小结

这节课,我们一起打造了一个“大白信用评分产品”。还是和前几节课一样,想要成为金融风控方面的产品经理,你要从能力、技术和岗位这三方面进行准备。

在能力方面,金融行业的数据比较成熟,所以数据来源很多,这就要求产品经理对于数据源的成熟度和稳定性有把控能力。并且,如果我们想在项目前期尽快赢得客户认可,还要具备良好的沟通能力和快速的反馈能力。因此,相比于数据分析师这样的岗位,我们要注意锻炼自己能够站在产品、公司以及客户这三方角度来分析问题,提出自己的想法。

在技术方面,我们要理解机器学习算法模型。更具体点来说,你要理解逻辑回归、决策树、GBDT、随机森林、神经网络这些常用算法的原理、应用场景和优缺点,具体的内容你可以回顾算法技术能力篇。

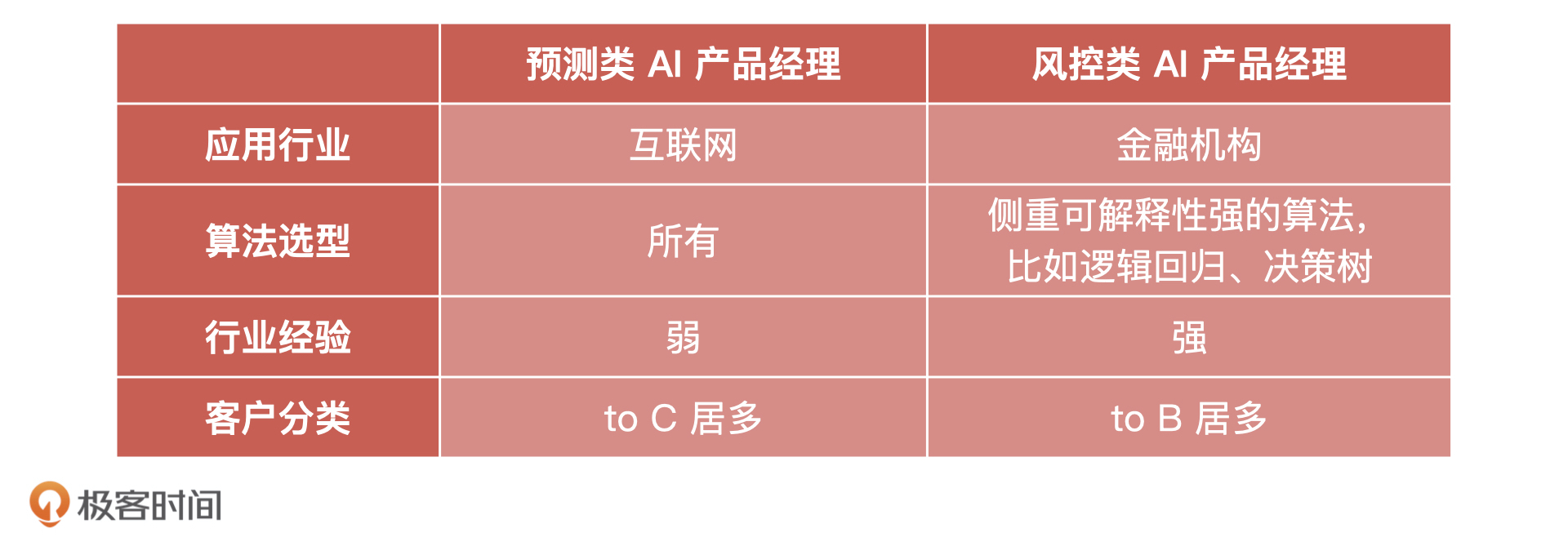

在岗位方面,因为互联网金融的核心是风控,而风控领域的产品经理岗位,又可以细分为风控策略产品、系统产品,随着 AI 能力的普及,又有了风控 AI 产品经理等等岗位。如下是一张风控AI产品经理的JD,你可以看一看。

并且,我也把这节课和上节课产品经理岗位之间的区别总结在下表中,希望你能更直观地理解。

课后讨论

在这里,我想请你谈一谈你对“芝麻信用分”和“小白信用分”的理解,他们的分数的取值范围分别是多少,为什么这样设定?

期待在留言区看到你的思考,我们下节课见!

参考资料

https://learn.lianglianglee.com/%e4%b8%93%e6%a0%8f/%e6%88%90%e4%b8%baAI%e4%ba%a7%e5%93%81%e7%bb%8f%e7%90%86/28%20%e9%a2%84%e6%b5%8b%e7%b1%bb%e4%ba%a7%e5%93%81%ef%bc%88%e4%b8%89%ef%bc%89%ef%bc%9a%e4%bb%8e0%e6%89%93%e9%80%a0%e4%b8%80%e6%ac%be%e2%80%9c%e5%a4%a7%e7%99%bd%e4%bf%a1%e7%94%a8%e8%af%84%e5%88%86%e4%ba%a7%e5%93%81%e2%80%9d.md

更多学习

更多实时资讯,前沿技术,生活趣事。尽在【老马啸西风】

交流社群:[交流群信息](https://mp.weixin.qq.com/s/rkSvXxiiLGjl3S-ZOZCr0Q)