12 房产投资:如何做出理性的买房决策? 你好,我是王喆。

从这一讲开始,我们就进入了“投资实战篇”的学习。在这个模块里,我会针对“投资理财塔”中的主要投资标的,讲一讲最适合我们普通人的投资方法。

今天,让我们先来看那个普通人最关心的,也是最重大的投资行为:买房。

提到买房,如今中国的高房价是一个无法回避的问题。我身边的很多人,对于是否要买房这件事摇摆不定,有的还声称“三十年内不考虑买房”。对此我想说的是,越早考虑买房的问题,我们离一个健康的家庭财富状态就越近。

因为房产是我们家庭财富的最重要组成部分。如果你逃避现实压力,拒绝有计划地思考这个问题,不仅会错过房产这个重要的财富项,而且可能会严重影响未来的生活质量和财富健康程度。

这一讲,我就用这门课一直坚持的“有逻辑”的财富管理理念,来帮你解决两个问题:

- 如何把握买房的时间节点,判断自己当下是不是应该买房?

- 买房的时候,要注意哪些最重要的问题?

首套房还是应该尽早“上车”

其实,我非常理解当代年轻人面对买房问题时略显绝望的心态。一方面,当今一线城市的房价已经高到了普通人根本负担不起的地步;另一方面,未来中国的人口增速减缓,人口老龄化问题肯定会对房价产生一定的负面影响。现在买不起,买了之后还可能贬值,这种情况下,我们真的还要买房吗?我们等房价崩溃了再买可以吗?

要回答这两个问题,我们先明确一个前提:到底是购买首套房,还是投资房。它们的投资逻辑是完全不同的。这里,我们先说要不要买首套房的问题。

我的回答很明确:你要“尽早”在一个“合适的时间”搭上房地产这辆车。

这里我先讲一讲,为什么要尽早“上车”。在下面讲投资房的时候,我再分析一下,什么是合适的购房时间。

第一套房能早买就早买,首要原因就是中国房产的附加属性问题,这已经是老生常谈了。户口、医疗、教育、住户法律保障,这一切都是买房优于租房的地方。但这些要素我想大家都已经非常清楚了,我们今天从另一个角度来看买房的优势:从财富管理的角度来看,房地产的金融属性也大大增加了我们买房的必要性。

也许你会有这样的危机意识:中国的房地产市场很有可能会像曾经的日本一样彻底崩溃,到时候再买房岂不是赚到了?这种想法是非常典型的“做空思维”。但是,“做空思维”对散户,或者说普通投资者来说是非常不好掌握的。如果你自认只是个普通人,没有超出常人的技巧、自信和定力,那就不要尝试做空。

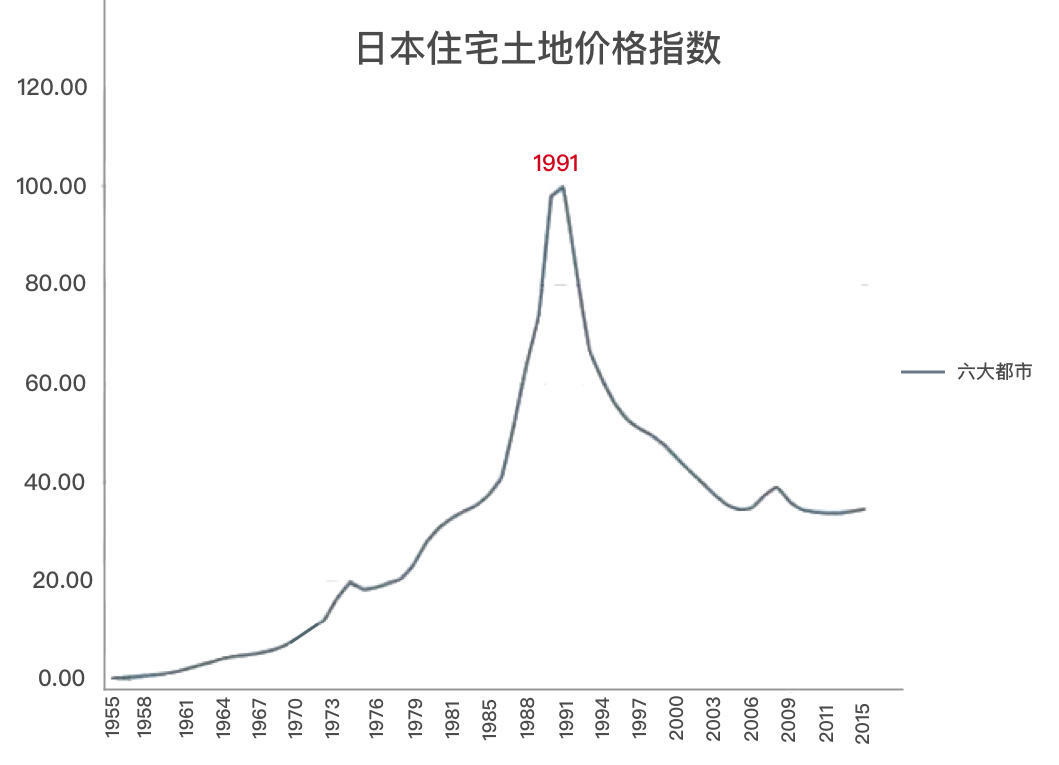

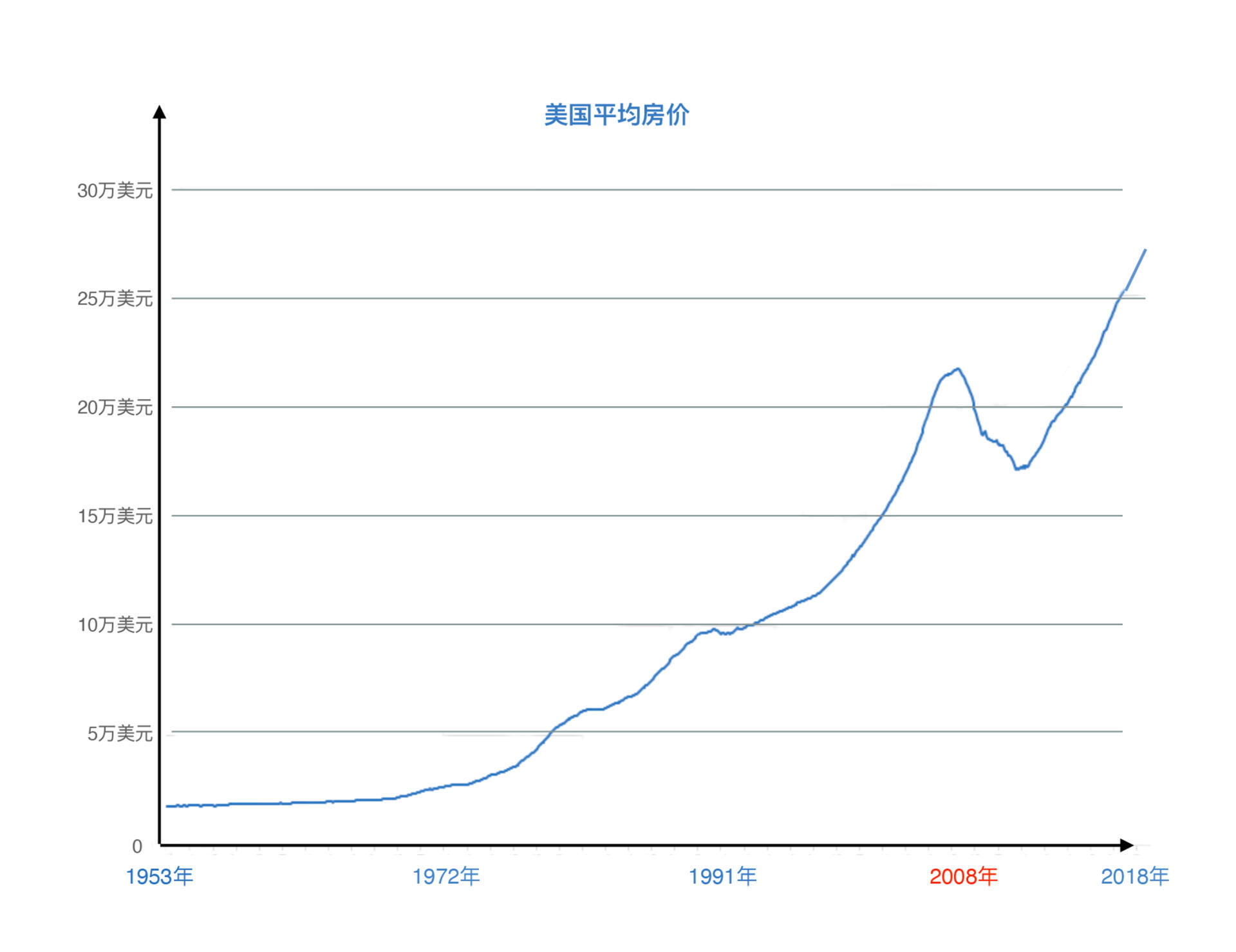

具体一点,为什么不建议你做空呢?我们先来看下世界历史上房地产泡沫破裂的两个经典案例,分别是1991年日本房地产泡沫和2008年美国次贷危机。

观察下面的图片后,你一定可以发现,它们有着共同的典型特征:在泡沫破裂前房价会暴涨,涨幅远超其他年份。要命的是,当你身处这个房价疯狂上涨的阶段时,根本不知道真正的泡沫破裂会在什么时候发生。在这种充满不确定的环境中,如果你的房产是自住房,你几乎不可能选择卖出;如果你没有房产,你的心态有可能彻底失衡。

再来看中国的房地产市场:现在有很多人相信,中国的少子化问题、老龄化问题会引起人口的持续下降,从而让中国房价陷入长期下跌。怎么看待这种说法呢?

这个判断并非不正确,但它只是众多影响未来房价因素中的一个。你可以想想,如果将来有一天,一线城市放松限购了,比如仅仅是把购房资格从五年社保减少到两年,北京、上海的房产走势会怎么样?我们还会考虑人口问题这个周期长达二三十年的问题吗?显然不会了。

举个例子,即使在2020年严格的限购条件下,深圳的房价仍然暴涨了30%,上海北京的房价也跟随上涨。这些房价上涨的情况,不就是在政府严格强调“房住不炒”,中国2020年出生人口再次降低的大环境下发生的吗?总之,我们等待那个泡沫破裂的想法,是不具备可操作性的。

我不想去预测未来中国房价的走势,因为这几乎是一个不可预测的问题。房价走势受经济发展、政府财政、人口政策乃至中美关系等多种因素的影响,其中的每一个我们都无法精确预测。既然无法预测,对于我们普通人来说,就应该用风险管理的思路来解决问题,就是尽量避免房价持续上涨或者暴跌给我们造成的损失。

具体来讲,在首套房的购买中,我们一定要明确:买这套房的目的不是赚大钱,而是对冲未来可能出现的风险。这里的风险主要有两个:

- 确定性风险:通货膨胀。

- 不确定性风险:限购政策、利率政策、国际环境变化等因素带来的房价暴涨。

我们要清楚的是,如果无法对冲这两个风险,带来的后果对个人来说是致命性的。它轻则让我们白忙5年、10年,重则让我们进一步降低生活质量和预期,这样的事情在过去二十年一再发生。

刚刚我们讲到,在未来房价无法预测的前提下,我们可以确定的是,要及早“上车”来对冲未来房价暴涨的风险。与此同时,房价暴跌的黑天鹅事件也不是没有可能发生,为了尽量降低它对我们生活的影响,我们应该采取严格的预算控制手段。接下来,我们就分析一下,在购买首套房的过程中应该注意的最关键问题:预算问题。

如何购买一套适合自己财务状况的房子?

关于预算,我有两个建议。首先,一定要严格在自己的预算范围内选房,预算一旦确定,就不应该在购房过程中有任何的妥协。这是规避黑天鹅风险的重要措施。

2011年,我在购买人生第一套房产的时候,资金情况是这样的:第一年工资结余10万,研究生阶段的兼职和工作室收入40万,父母支援50万,所以我的启动资金是100万。在这样的前提下,我有两个选项,一是选择一套180万的回龙观100平两居室,二是选择一套220万的上地80平两居室学区房。我当时毅然决然地选择了第一个选项,而且把首付控制在80万,留了20万流动资金。

放在现在你当然会认为,从收益率的角度我做出了一个错误的选择。事实也的确如此,回龙观的房子在我2017年卖出的时候是360万,翻了一倍,而上地的这套学区房那时候已经涨到了700万。但我要说的是,即使这样,我仍然坚持这个原则:“普通人的重大投资决策都要以规避风险为第一要务,要严格控制黑天鹅事件可能带来的不能承受的后果。”

为什么这么说呢?如果我当年购买了上地的学区房,万一购房后的几年赶上学区政策变更,或者房地产泡沫导致的房价下跌,而且下跌的幅度超过首付,这套房子就相当于血本无归。而且,由于上地房子的还款压力比回龙观大将近60%,一旦遭遇经济危机带来的大规模失业,我丧失收入来源的话,是有断供可能的。基于这样的逻辑,即使我知道第二套房子的潜力的确大于第一套,还是作出了风险更小的选择。

我有一些年长的美国同事,他们完整经历过2001年美国互联网泡沫危机和2008年次贷危机。其中,不止一人由于在危机中失业,无力偿还房贷,进而被迫卖出自住房。有人只得从加州搬去那时房价还非常低的德州,相当于从零开始。

我相信太阳底下没有新鲜事,在中国,我们同样要规避这样的风险。也许你想说,这种风险发生的概率太小了,可能只有1%,值得我们这么谨小慎微吗?我要说的是,即使它发生的概率只有1%,对于遭受它的家庭来说也是100%的不幸。所以,面对人生的重大投资决策,规避风险永远是最底层的逻辑。

接下来看我的第二个建议,它是用来解决这个常见问题的:预算不够怎么办?

时间到了2021年,你可能会说:老师,时代变了,现在100万的首付,还想买房子?估计连套一居室都买不了。可事实真的是这样吗?买第一套房的话,100万的首付基本对应着300万的房产总价。如果你想在北上广深这些一线城市买房,以北京为例,除了北京的东城西城,各区都有大量的300万以内的一居室,这难道还不够你“上车”吗?

这时你可能想说:100万我也没有,只有50万首付怎么办?那我问你,一定要在北上广深买吗?我们能不能去找一找杭州、成都、武汉、南京、长沙、郑州等等这些新一线城市的房子?据我了解,长沙的房价时至今日都是性价比非常高的。

毫无疑问,这些城市都有很大的发展潜力。即使你不打算未来去那里工作和生活,也可以选择以退为进,先在这些城市买房子。这不仅能解决你的预算不足问题,而且各大城市都完全放开了落户政策,选择这些城市还更容易拿到购房资格。

举个例子,我有一位同事,在北京工作但是没有北京户口。2016年他落户杭州,并在杭州买房,这几年杭州房价涨幅也很大,2020年他就通过置换,非常轻松地在北京购买了面积基本一样的自住房。他的经历是不是很有参考意义?这样的选择要比很多人攒五年钱,一次到位购买房产的想法现实多了。

总之,只要你买房的决心足够坚定,办法总比困难多。如果预算不足,先上车,后换房改善是现实最优的策略。

讲完了购买首套房的问题,你已经知道了:首套房的购买逻辑一定是规避风险,而不是投资收益。为什么第一套房很有必要买,而且要趁早“上车”?因为通过投资你的第一套房产,你可以对冲掉房价上涨带来的个人财富缩水的风险。为什么买第一套房时要控制预算?因为这可以帮助你规避掉房价泡沫破裂的黑天鹅风险。

接下来我们来看投资房,在购买逻辑上,它和首套房是有很大不同的。

购买投资性房产的逻辑应该是怎样的?

很多家庭条件比较好的同学,会考虑买二套房的问题。不知道有没有同学像五年前的我一样,拥有一个非常“low”的人生理想:拥有五套高质量房产,当一个包租公,从此衣食无忧。随着我投资知识的丰富和理财水平的提高,这个理想变成了“建立稳健、抗风险能力强的个人财富体系”。但是,我想一定还是有不少同学对投资性房产很感兴趣。

同样是买房,购买投资房和购买首套房有着完全不一样的底层逻辑。如果说购买首套房是为了解决自住权益、对冲通胀、规避黑天鹅风险这三个问题,那购买投资房已经变成了一个彻彻底底的投资问题。从本质上说,购买一套投资性房产和购买一只股票、一只基金的逻辑是一样的。既然这样,事情就变得简单了:我们应该像评估一只股票那样,去对比投资性房产的预期收益率、最大回撤等技术指标。

那么站在2021年8月这个时间点,房产还是一个优质的投资标的吗?我的答案是:对于普通人来说,房产仍然是一个不算差的标的,但是对于真正成熟的投资者来说,能够找到其他更好的选择。

为什么这么说呢?因为房产这个投资标的,可以说是“成也萧何败也萧何”。它最大的优点和最大的缺点都是流动性差。

一个流动性差的资产,对于大多数喜欢“瞎操作”的散户投资者来说,简直是一个完美的限制,这让我们“不得不”进行长期的价值投资。认真学习过 06讲 的同学一定知道,“长钱优势”在个人财富管理中是多么重要。

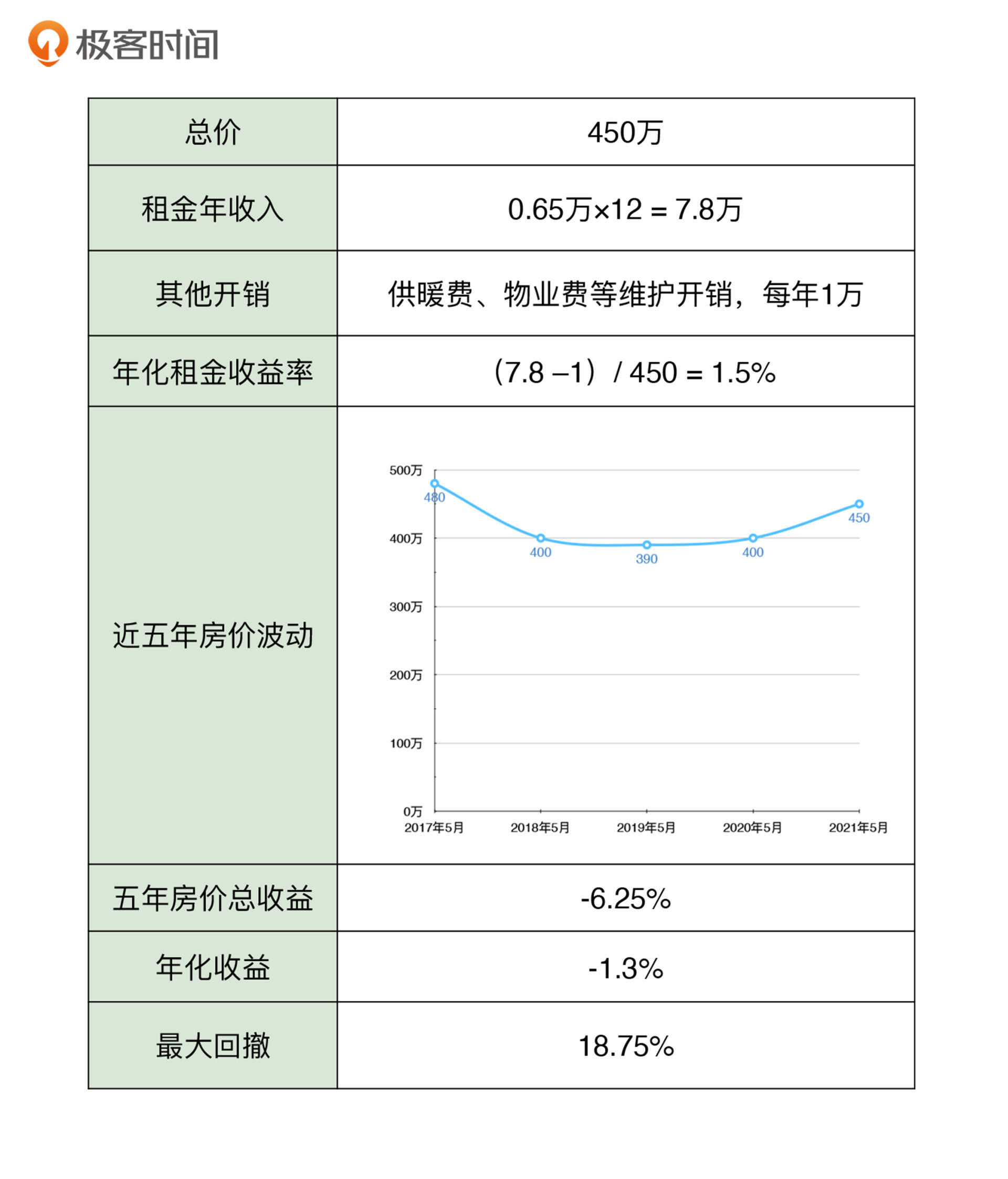

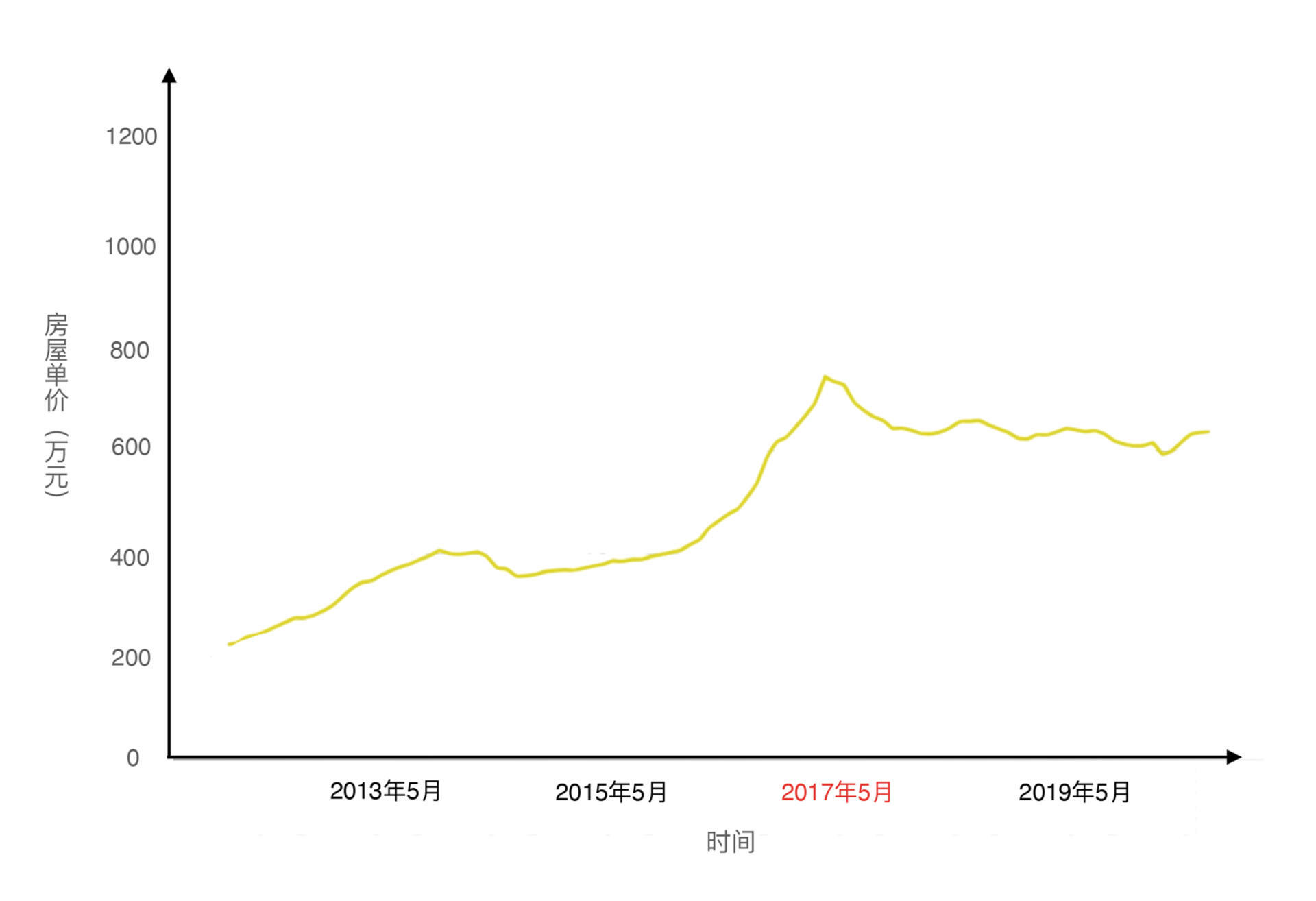

但是,我们也要清楚,当今中国的房产价格毫无疑问已经处于高位,它的真实收益率已经下降到一个非常一般的水平。我们以一套位于北京海淀区知春路附近的一居室房产为例,来算一算,一套典型的北京房产作为一个投资标的收益率是多少。

5年前的2017年5月,正好是北京房地产市场的一个高点,一直到2021年5月,房价也没有恢复到当时的高点,累计表现出-1.3%的负收益。而北京的租金收益在这五年基本稳定在1.5%左右。所以事实上,这五年期间,北京的房产作为一个投资标的来说表现平平,几乎是0收益。

这是过去几年的现实情况,我们再考虑下国家政策方针对未来的影响:结合近年国家提出的“房住不炒”“振兴实体经济”“中国制造2025计划”等,我们可以预测,房地产在未来短期内不可能是国家发展的重点,所以房价大概率是不会在近期显著上涨的。

而同期的其他典型资产标的,比如沪深300、美股等,都产生了累计100%左右的涨幅。所以综合来讲,如果你有投资其他资产的能力,房地产并不是一个非常好的资产标的。这就是我为什么在 03讲提到,要避免房产在家庭资产配置中占比过大。

但话又说回来,大部分投资者其实是没有过强的投资能力的。有个经典的炒股警句:“您今年的股票收益是0%,已经超过了90%的投资者。”和90%因为频繁操作把钱亏到股市里的“韭菜”们相比,把钱“困”到房产里,让它稳定地产生租金和长期上涨的收益倒是靠谱很多。所以,房地产投资仍然是可考虑的长期投资选项。

如果你准备购买投资房,我有两个建议。这些建议的依据是房地产的长期行业规律,而且每一条都经过了我不下五次的验证:

第一,尽可能不要在房价暴涨的时候投资。

典型的时间段是2016年全年、2017年初,以及2021年初至2021年7月。由于房地产的跳涨特点,房价一旦开始上涨,就一定是大幅上涨,这就意味着你错过了交易的最佳窗口。

第二,尽可能在房价进入稳定期后两到三年买房、换房。

中国的房地产价格周期一般是4-5年,比如北京最近的一个房地产周期是2017年到2021年,如果你在周期内的第三年购房,极有可能在未来一到两年遇到一轮上涨行情。不同国家房地产的价格周期各不相同,比如美国的房地产价格周期是7年左右(疫情期间的特殊行情除外),同样要把握好购房的节奏感。

上面两条建议,也回答了这一讲开头提出的“什么是合适的购房时间节点”的问题。虽然我们这里讲的是购买投资房,其实在购买首套房时也要考虑房价周期的影响。虽然我们知道要尽早上车,但同时也要避免在当前周期的高点买入。

到这里,我们就层次递进式地讨论清楚了买房决策中最重要的几个问题。

- 要不要考虑买房这个问题?答:要。

- 首套房该不该买,什么时候买?答:要买,而且要尽早买。

- 购买首套房时,应该注意的最关键问题是什么?答:预算控制。

- 该不该购买投资性房产?答:现阶段,房产只能算一个不太差的投资标的,如果你其他标的的投资能力强,不要再考虑房产投资。

- 如何把握买房时间节点,买到价格相对便宜的房子?答:考虑房地产的跳涨特征和价格周期的影响,建议在房价进入稳定期后两到三年购房。

总结

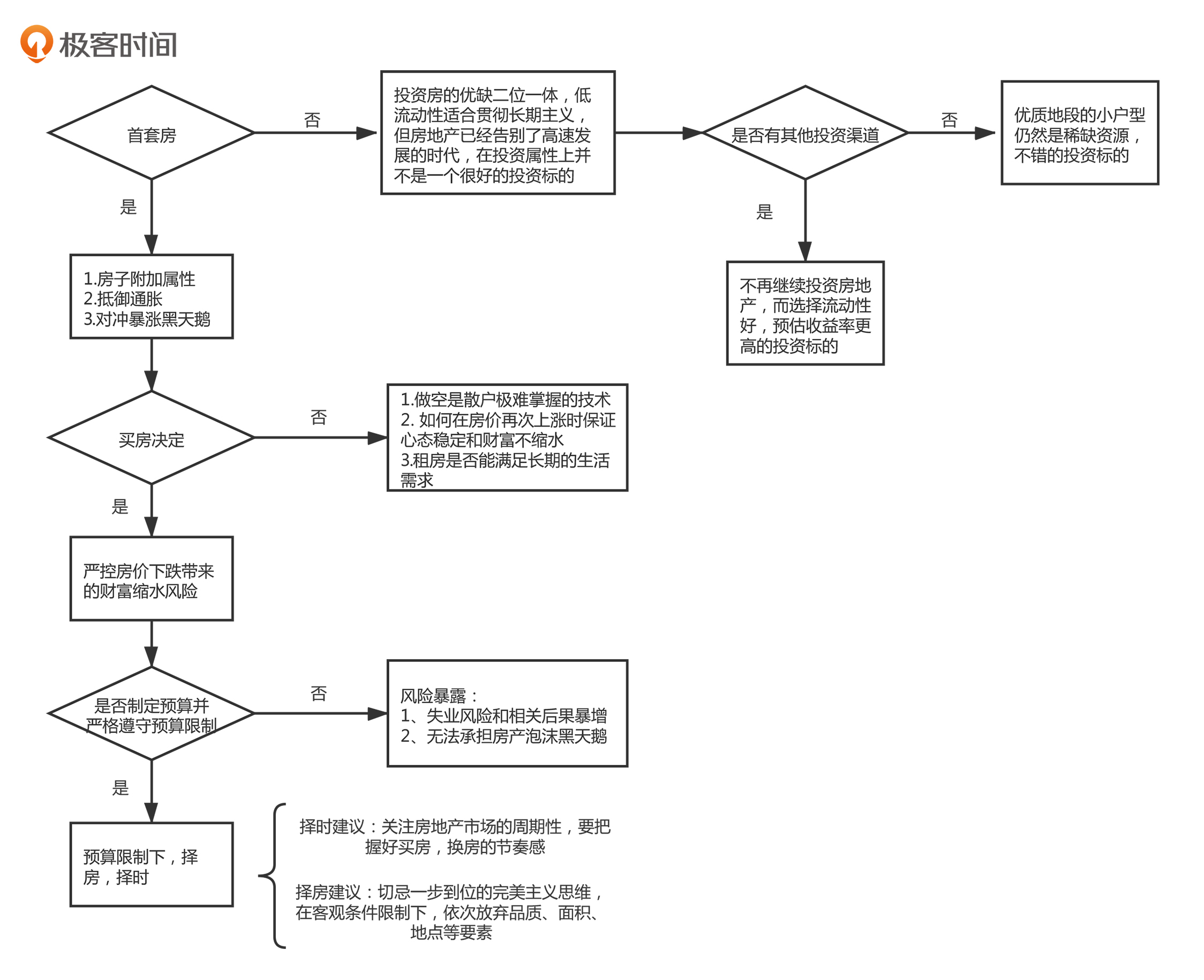

在这一讲中,我们可以说是从整体逻辑上理清了买房的决策链条。下面,我用程序流程图的形式,梳理了这一讲我们讲到的买房逻辑,供你参考。

听完这一讲,细心的同学可能会问:为什么我们不讲讲购房时应该注意的事项,比如户型、地段、面积、学区?

主要原因有两个:一是我认为跟今天讲的决策过程来说,这些问题属于次要问题,我们应该在进行重大决策后,再考虑这些细节操作问题。二是因为这些细节问题比较偏个性化,没有一个非常标准的答案。相关的经验性知识在网上也很容易查到,我们在这里就不再深入下去了。

但还有一个关键问题,这一讲没有涉及到,那就是房贷的处理。我们会在下一讲中详细分析房贷的处理方法,包括用编程计算怎么还贷最合适。期待到时候和你一起发挥咱们程序员的优势,做出正确的贷款决策。

思考题

五到十年前,借钱买房的现象非常普遍,那时候买房的人也取得了巨大的收益。如今,在购买首套房的时候,很多同学也会掏空家里的“六个钱包”,甚至会向亲戚朋友借钱补充首付。但也有一些同学,受限于预算,只能购买老破小、郊区房,甚至卫星城市的房子。

结合这一讲的内容,你觉得哪种做法更适合当下,如果你现在要买房,会怎么做?

欢迎你在留言区与我交流讨论,我们下一讲见。

参考资料

https://learn.lianglianglee.com/%e4%b8%93%e6%a0%8f/%e7%a8%8b%e5%ba%8f%e5%91%98%e7%9a%84%e4%b8%aa%e4%ba%ba%e8%b4%a2%e5%af%8c%e8%af%be/12%20%e6%88%bf%e4%ba%a7%e6%8a%95%e8%b5%84%ef%bc%9a%e5%a6%82%e4%bd%95%e5%81%9a%e5%87%ba%e7%90%86%e6%80%a7%e7%9a%84%e4%b9%b0%e6%88%bf%e5%86%b3%e7%ad%96%ef%bc%9f.md

更多学习

更多实时资讯,前沿技术,生活趣事。尽在【老马啸西风】

交流社群:[交流群信息](https://mp.weixin.qq.com/s/rkSvXxiiLGjl3S-ZOZCr0Q)