18 技术优势:程序员如何用技术超越其他投资者? 你好,我是王喆。今天,我来讲一讲财富管理过程中我们程序员的一个独享优势,那就是技术优势。

其实,我在之前的课程里已经多次提到了这一点。比如,我在开篇词 中就说过,程序员作为最适合财富管理的群体,可以用编程快速验证很多问题。而在 06讲 中谈投资心态时,我提到了我们这些普通投资者的“程序员优势”,并在 16讲 中分析了如何在股票投资领域运用这个优势。

我也带着你在实战中运用了一把“程序员优势”:在 13讲中,我们编程模拟了整个还房贷的过程,这帮助我们彻底搞清了影响房贷决策的关键因素,从而做出最有利于长期财富积累的房贷决策。

其实,在财富管理中,程序员的技术优势还可以应用在其他很多方面,我想你对此应该非常感兴趣。今天这一讲,我就再系统性地梳理一下程序员的技术优势,看看我们该如何利用它超越其他投资者。

程序员的技术优势到底体现在哪?

在和程序员同行们的交流中,我发现了一个非常普遍的问题。他们经常会说:我很清楚自己有技术优势,我能编程,可以让很多事情自动化执行。但是,一提到怎么把这个优势变现,我就没有思路了,到底该怎么突破这个思维瓶颈呢?

接下来,我们就重点解决这个问题。这里我先帮你分析分析,你的技术优势到底可以体现在哪些具体的方向。

第一个方向是“高效获取信息”。

对于投资者来说,信息就是盈利的首要来源。在做出一个投资决策的时候,你收集到的相关信息越多,做出的投资决策就会越理性,越可能获得最大的收益。炒股是这样,买基金是这样,生活中所有跟财富相关的决策都是这样。等会我们就用一个买房的例子,来说明程序员应该如何高效地获取信息,来支持我们的投资决策。

第二个方向是“投资支点的验证”。

在学习支点投资法时,很多同学都有这样的疑问:怎么才能找到一个靠谱的投资支点呢?其实支点的来源有很多,比如你的观察、别人的建议,或者相关的文章。但这些支点是否靠谱,不是通过它们的来源来判断的,而是需要你对这些投资支点进行验证。

这个时候,技术优势就又可以体现出来了。我们完全可以利用程序高效地处理数据,去验证我们的投资支点,增加这个支点的可靠程度。

第三个方向是“固化规则,解放人力”。

这是什么意思呢?联系我们的日常工作想想,程序员在工作中最重要的功力就是把业务逻辑固化成代码。其实在投资中也是一样的,只有你把自己的观察和经验提炼成投资规则,建立自己的投资体系,才能稳定地盈利。

在这个过程中,程序又可以帮你解决大问题了。因为基于这些规则,建立起一个交易系统,就可以最大程度地解放你的“人力”,同时还能避免我们在 06讲 提过的人类负面情绪对交易的影响。这种让程序帮你交易的系统,就是我们经常听到的程序化交易系统,我一会也会详细介绍下。

只听知识性的总结你肯定还不太过瘾,接下来,我就用三段自己的亲身经历作为例子,来分别说明下这三个方向。

高效获取信息:通过程序收集房产信息

首先,我想跟你聊一聊如何通过程序来实现我们高效获取信息的优势。

这里举的例子是我自己一次买房前的信息搜集经历。2016年的时候,国家有比较明显的推高房地产市场的倾向,比如又开始降低房贷利率,银行推出利率打折政策,住房用地拍卖价格再创新高,等等。因此,当时我判断房地产市场可能会有新一轮的上涨行情。

基于这个支点,我决定购买一套总价较低的投资房。当然,这个投资支点的设立并不是重点,我在这里要重点讲的,是咱们程序员如何利用自己的技术来找到一套既合心意,价格又合理的房子。

决定买房后,首先是根据一定的条件,给自己划定一个选房的范围。在 12讲 中我介绍过,要买房,关键问题是确定预算。我当时的总价预算是200万到250万,这个预算范围在北京基本对应着核心区域的一居室,或者远郊的两居室。

由于要买的这套是投资房,我最看重的有三点:最重要的是租售比,也就是租金和售价的比值;二是升值潜力;三是抗跌能力。于是,我从最重要的因素租售比出发,继续划定选择范围。

为了找到北京租售比最高的地区,我在某中介服务网站上手动锁定了一些大致的热门区域,比如回龙观、望京、知春路等地区。选择它们的主要依据是,我认为这些地区互联网企业比较集中,从业人员的支付能力都比较强。

接下来就是我们程序员最擅长的事情了:利用程序来搜集信息,供我们决策。我写了一个非常简单的程序,从某网站的公开页面上,抓取了目标区域200万到250万这个区间内的在售房源和在租房源,然后计算出了这些房源的租售比。与此同时,我实现了一个监测功能:一有新的房源上线,如果价格及租售比在我规定的区间内,就马上提醒我。

除此之外,在我监测的重点区域,我还抽样抓取了几个小区的历史成交价,计算出了涨幅和波动情况。然后,我得出一个结论:城市核心区的房产在上涨周期的涨幅大于郊区,在下跌时的跌幅却小于郊区,可以说是既保值,升值潜力又大的地段。

最后,基于我用程序分析的结果,我选择了一套知春路附近、靠近地铁的一居室老破小。我选择它,是因为它的租售比非常合理,总价也在预算范围内,以及和郊区房产比起来升值潜力大、抗风险属性强。

我写这个程序大概花了一个周末的时间,然后花了一个月时间不断监测结果。现在回头看,收益无疑是非常可观的,几乎可以说,我用两天的时间创造了几十万的超额回报。在这种重大投资决策上,运用技术优势来高效获取信息,少量的时间投入往往能得到惊人的回报。

当然,要提醒你的是,利用程序去获取信息,一定要确保数据集是公开的,而且不能通过出售数据牟利,否则就有可能违反相应的法规。

验证投资支点:通过回测程序验证投资想法

第二个例子更有意思,是我通过回测程序来验证自己投资想法的经历,你且听我慢慢道来。

如果你炒股,肯定经常听说一些关于投资策略的想法,比如什么“涨停敢死队”“黄金交叉”“死亡交叉”,等等。这些想法肯定不是毫无根据的,但也不能直接拿来用。我在 06讲 就提过,对待别人的投资经验,我们要始终以拿来主义的思路去看待。这些投资想法,只有你自己严格验证过了,才能消化吸收,把它融进自己的投资体系中去。

那么在这里,程序员的技术优势就又体现出来了:我们可以利用程序,来回测和验证自己的投资想法。如果一个投资者不懂得编程,那就只能做很低效的手动分析,验证的结果还不一定可靠;或者,直接去做实盘的验证,那风险可就大多了。基于历史数据的程序回测就很好地解决了这个问题,下面我就举一个完整的通过程序回测验证投资想法的例子。

半年多前,我在和同事聊天的时候,听他们提到过一个特别简单的基于日历效应的投资策略:每个月的前五个交易日满仓沪深300指数,其他日子都空仓。他们说是特别有效。

我听了表示怀疑,每个月前五个交易日有什么特殊的吗?怎么可能这么简单就赚钱了呢?有怀疑当然就要有验证,我当天晚上就写了个程序,验证了一下这个投资想法。

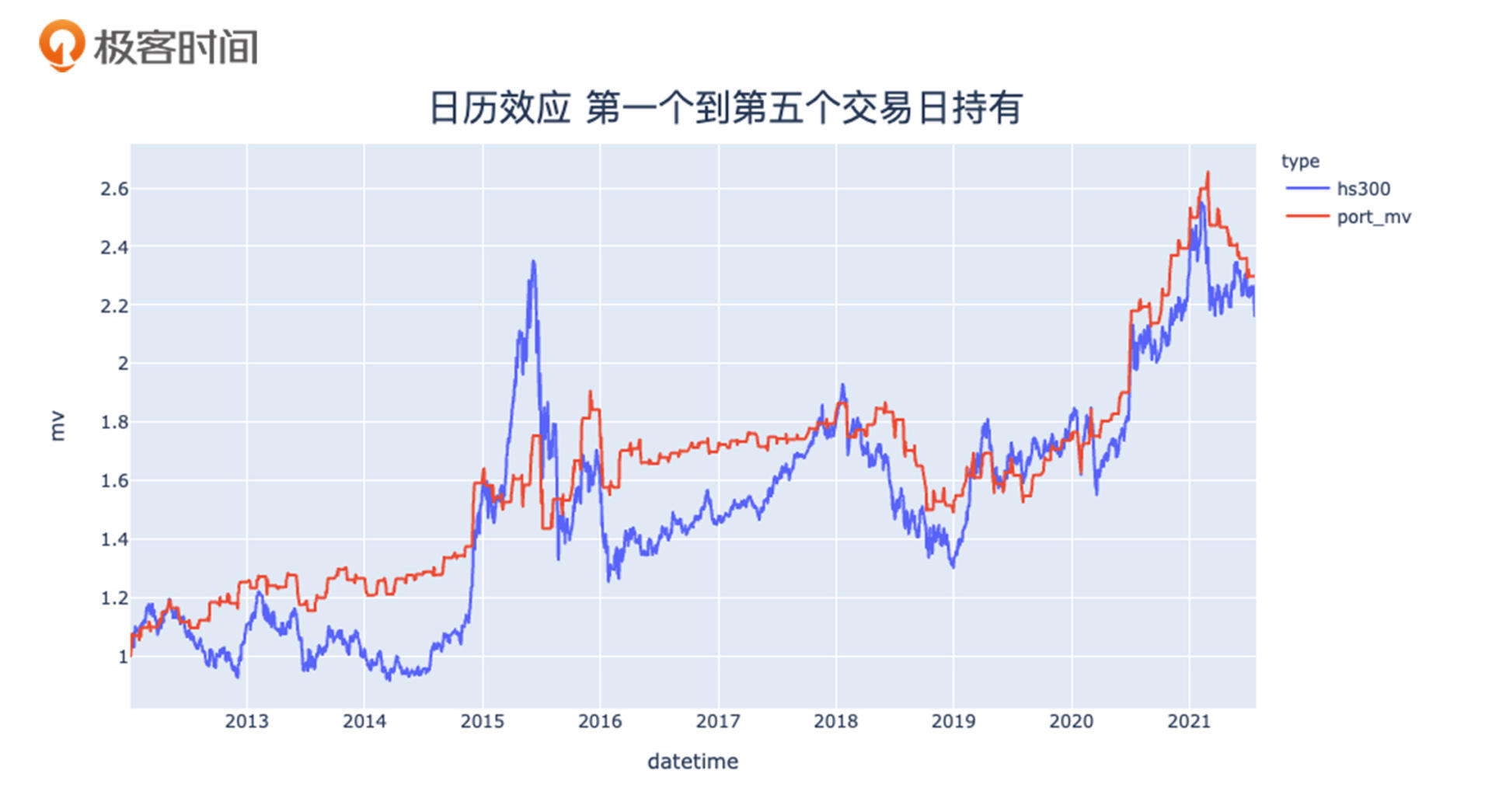

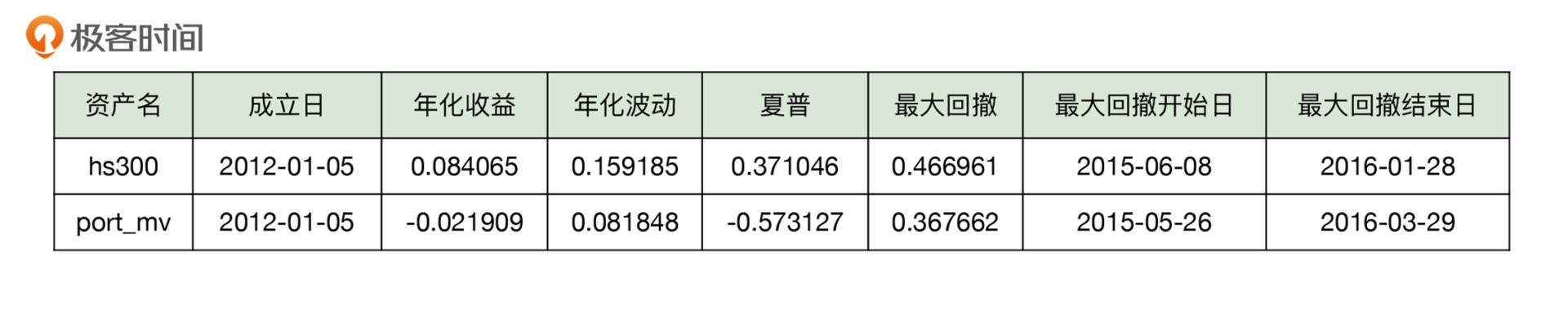

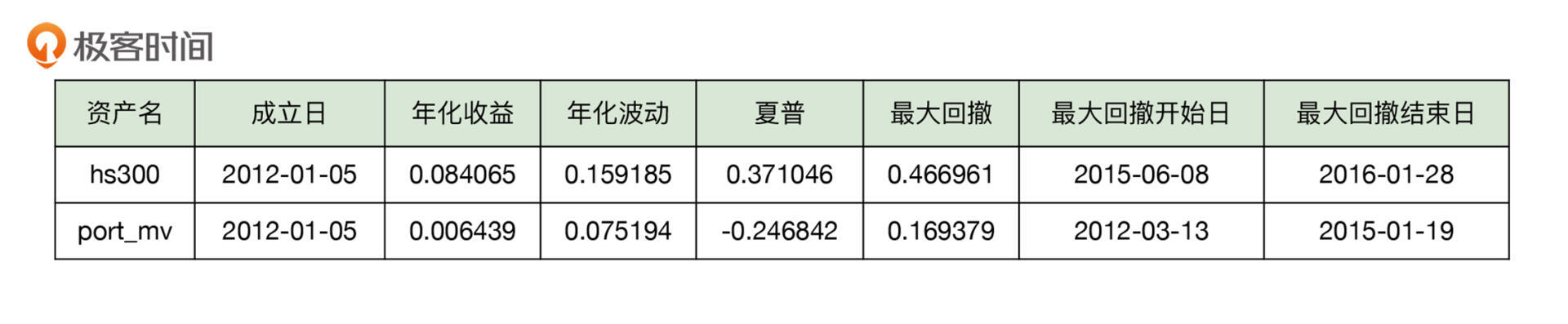

首先,我准备了沪深300过去10年的每日涨跌幅数据,然后判断每个交易日是不是当月的前五个交易日,从而确定是满仓还是空仓。之后,按仓位计算这个账户每天的涨跌幅,也就是当天的仓位乘以当天的沪深300涨跌幅。最后,按这个账户的每日涨跌幅画出净值走势图,跟沪深300走势图进行比较,结果如图1和图2所示:

验证的结果是令人震惊的,这么一个简单的策略居然真的管用!和沪深300指数相比,这个日历效应策略把最大回撤从47%降到了18%,而年化收益率却从8.4%提升到了10.5%!而且更神奇的是,这个策略每个月只需要占用5天资金,其他时间你还可以把钱存到货币基金里赚利息。如果按照货币基金3%的收益率,这个组合策略的保守收益率在13%左右。所以,这是一个最大回撤只有18%,但收益率却有13%的策略,是不是有种鱼和熊掌都吃到了的感觉?

不过这只是数据验证,难免有对历史数据的过拟合之嫌。所以,当时我就带着分析结果去找李腾讨论,他看了也大吃一惊。我们就都坐下来思考:这个极简策略背后到底是什么逻辑在支撑?

后来经过讨论,我们觉得有两个可能的逻辑:一是国内银行每个月月底会归拢资金或者核账,所以导致月底钱比较紧,但下个月初又会把钱放出来,所以一般来说,月初的资金流动性比平时好;二是大多数人每月底领到工资,月初就可以定投出去了。可能是因为这两个因素,形成了一个有规律的月初买入资金流。

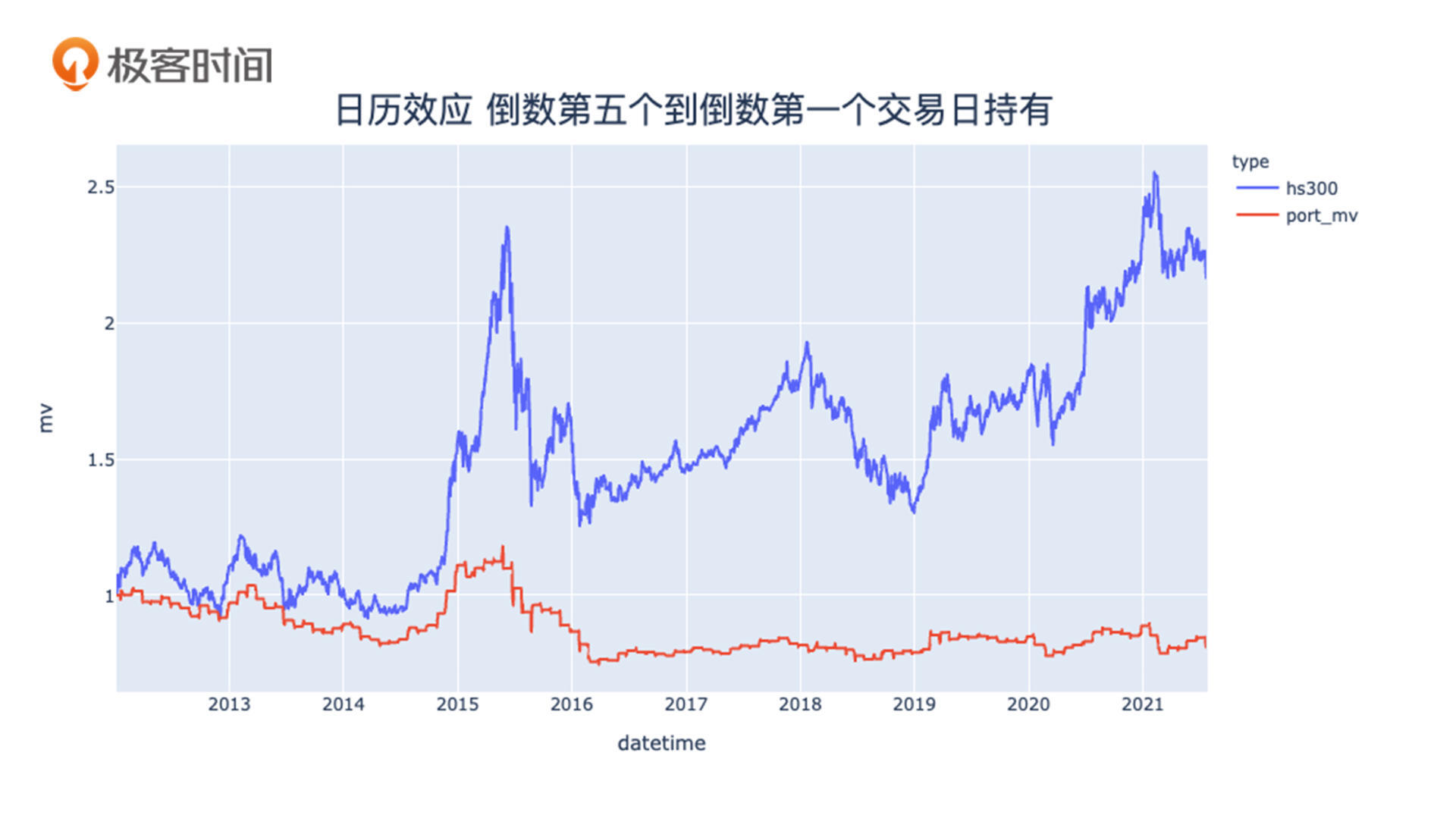

为了巩固我们的验证结果,我们设计了另一个测试策略:让每个月最后5个交易日满仓,其他日期空仓,测试下会是什么结果。如果我们前面猜测的两种逻辑是对的,那么我们预判,这第二个测试策略的结果应该比较差才对。

最终结果如图3和图4所示,你可以清楚地看到,改动后的日历效应策略收益率居然成了-2.2%。这个结果是符合我们的预期的,看来,月末的日历效应策略确实远远不如月初策略。

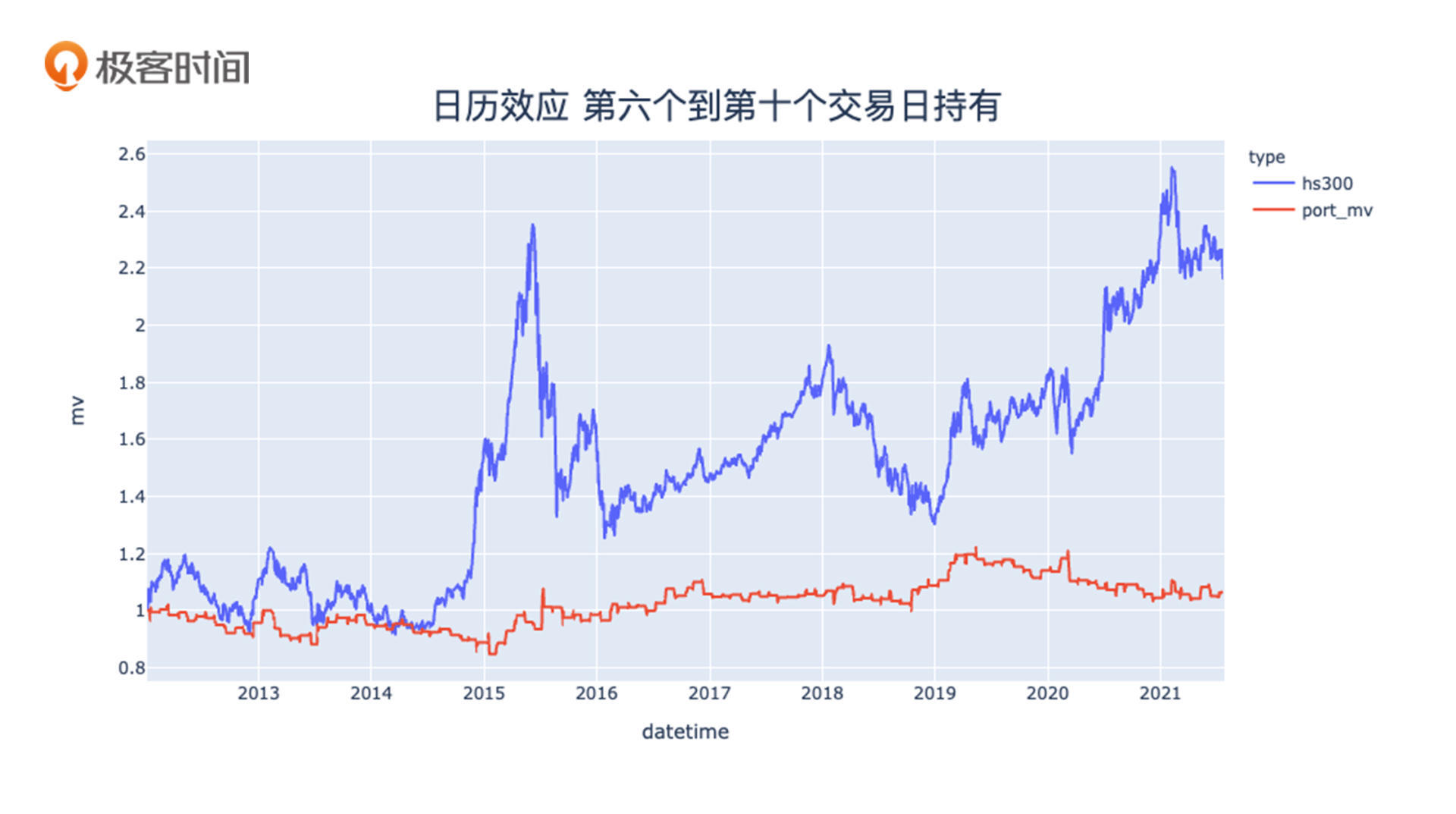

我们又继续测试了每月第6到第10个交易日满仓,其他日期空仓的结果,如下图5和图6所示。最终收益率是0.6%,虽然好于月末,但远远不如月初策略。

经过多轮验证,最终我们得出的结论是:月初日历效应策略在历史数据上的表现是非常优秀的。月中和月末的策略对比试验,也符合我们对于月末银行和散户资金流吃紧,月初流动性增强的猜想。但对于这两点假设,确实无法通过回测来完全证实。

在完全证实我们的猜想之前,这套策略还谈不上一个非常稳固的交易策略,而且我们也没有考虑其他影响收益的因素,比如交易手续费等。但是,我们至少可以得到一个行动上的指导:在我们建仓或者定投股票基金的时候,应该尽量选在每月初的前一到两天,避开月末,这样才更有可能拿到一个好的收益率。

固化规则:程序化交易

第三个体现技术优势的方向是“固化规则,解放人力”,这里面最典型的例子就是程序化交易。

程序化交易指的是用程序代替人工,实现交易流程。比如我们刚才验证的日历效应策略,需要每个月的第一天买入,每个月的第五天卖出,长此以往,还是挺麻烦的。我们自己去实现这些操作当然也是可行的,但有句话说得好,“懒惰是程序员的美德”嘛。我们当然是更希望使用程序去进行自动化的交易,这相当于雇佣了一位最认真负责的员工为我们打工,既省心又不会出错。

更何况,当策略比较复杂,或者交易频率比较高时,靠人工交易我们往往就力不从心了。这时利用程序化交易来固化策略,就可以彻底解放我们的人力,大大提高交易效率。市面上的量化交易平台已经有很多了,我这里不做具体的推荐,如果你想尝试这个领域,可以自行搜索“量化交易平台”,然后做更深入的调研。

我自己也是一个程序化交易的践行者,曾经用期货交易的交易接口CTP完成过一套完整的交易策略。在完成开发之后,我只需要在每天闭盘之后查看一下程序的运行情况就可以了。省时、省力、省心,可以让我们把有限的时间投入到更有价值的事情上,这就是程序化交易最大的优势。

如果把程序化交易与策略研发和验证结合起来,就形成了一套完整的量化投资系统。我想这也是很多程序员朋友们非常感兴趣的领域,我会邀请李腾在下一讲中做更加详细的介绍。

小结

到这里,我用三个例子,解释了程序员的技术优势到底体现在哪些方向。这里,我再总结一下这一讲的重点内容,也就是这三个例子中体现的关键思想:

- 程序员的技术优势是我们强于其他投资者的地方,一定要懂得利用。

- 高效获取信息是实现技术优势的第一个方向。典型的例子是利用程序,高效获取投资决策所需的信息,帮助我们做出最全面和理性的决策。

- 投资支点的验证是第二个方向。典型的例子是利用程序去回测我们的投资想法,在实盘交易前做充分的验证。

- 实现技术优势的第三个方向是“固化规则,解放人力”。典型的例子是程序化交易,它可以最大程度地解放我们的人力,相当于雇佣了一个认真负责的交易员给你打工。

思考题

- 对于日历效应策略,我们能不能设计一个实验,去验证市场的资金到底是不是在月末吃紧,月初流动性增强呢?可以在留言区说说你的设计思路。

- 在程序化交易那个小节,我提到了期货交易接口CTP,你可以去搜索下它的相关资料,在留言区跟大家分享。比如,CTP的全称是什么?它是由哪个机构管理的?

期待你在留言区分享自己的想法,如果这一讲的内容对你有帮助,也欢迎分享给身边的朋友,我们下一讲见。

参考资料

https://learn.lianglianglee.com/%e4%b8%93%e6%a0%8f/%e7%a8%8b%e5%ba%8f%e5%91%98%e7%9a%84%e4%b8%aa%e4%ba%ba%e8%b4%a2%e5%af%8c%e8%af%be/18%20%e6%8a%80%e6%9c%af%e4%bc%98%e5%8a%bf%ef%bc%9a%e7%a8%8b%e5%ba%8f%e5%91%98%e5%a6%82%e4%bd%95%e7%94%a8%e6%8a%80%e6%9c%af%e8%b6%85%e8%b6%8a%e5%85%b6%e4%bb%96%e6%8a%95%e8%b5%84%e8%80%85%ef%bc%9f.md

更多学习

更多实时资讯,前沿技术,生活趣事。尽在【老马啸西风】

交流社群:[交流群信息](https://mp.weixin.qq.com/s/rkSvXxiiLGjl3S-ZOZCr0Q)