23 对冲思想:这个世界上有稳赚不赔的生意吗? 你好,我是李腾。今天我们来讲一讲对冲思想。

前面几讲,我们已经介绍了市场上的一些主流投资策略,它们的年化收益率普遍能达到10%到15%。这与货基2%、十年国债3%和银行理财4%的年化收益相比,其实已经相当高了。但我觉得,有些同学可能会有一些顾虑,因为这些策略的波动都比较大,最大回撤普遍在20-30%的量级。

这时你可能想说:我觉得自己承受不了这么大的风险,市场上就没有一种更稳妥的投资策略吗?要是能把回撤降到10%以内,就算年化收益降低一些也值啊!

今天我要介绍的“对冲思想”,就是来解决你的这个疑虑的。这种投资思想,通过同时持有一组对主要风险因素具有反向暴露的不同标的,来降低或消除投资组合的整体风险。这一讲,我会和你一起看下怎么具体运用它规避风险,更稳健地进行投资。

对冲思想的诞生

你可能经常听到“对冲基金”这个投资界的名词,其实对冲思想正是诞生于1949年由阿尔弗雷德·琼斯管理的对冲基金。接下来,我们就来看看对冲思想是怎么产生的,并具体解释下它的原理。

1949年,一位叫做阿尔弗雷德·琼斯的记者创立了一只基金,并通过这只基金管理了一个小型的投资组合。通过一些研究,他发现了一些定价明显偏高的烂股票,如果能够做空它们的话,就很有可能赚一波大钱。

但是单纯的做空风险是很大的,特别是在大盘指数波动比较大的时候。如果大盘指数短期内快速上涨,这些烂股票也很可能会跟着上涨,那他的空头持仓就很容易爆仓。这种情况下,我们就会想了:有没有一种方法,既能抓住做空烂股票的机会,又能规避大盘上涨风险呢?

阿尔弗雷德找到了这种方法。他创造性地设计出了一种对冲结构,也就是在卖出一组烂股票的同时,买入相同金额的一组能够代表大盘的好股票。在这样的对冲架构下,如果股票指数(下面简称为“股指”)出现了短期快速的上涨,那么他多头组合(做多的股票组合)那一边赚取的盈利,就可以挪过来弥补空头持仓上的亏损,这样就不会爆仓了;反过来说,如果股指快速下跌,那他在空头持仓上就会产生大量盈利,可以用来弥补多头组合上的亏损。

这样一来,整个组合就对股指的大幅波动免疫了,也就是说,组合的盈利基本不再受市场波动的影响。运用了对冲思想的股票组合,成功的关键就在于投资者选股的能力:想要盈利,你选的烂股票就要在下跌时比大盘下跌得更猛烈,选的好股票要能在上涨时比大盘涨得更多。就是基于这样的对冲思想,阿尔弗雷德管理的基金从1949年到1968年,累计回报率达到了惊人的5000%,他本人也被称为“对冲基金之父”。

经典的对冲组合

上面讲到,阿尔弗雷德的对冲基金利用对冲的思想规避掉了市场波动的影响。后来人们渐渐发现,对冲技术可以做得更复杂,大幅改变我们投资策略的风险收益特征。接下来,我就带你看几个经典的体现对冲思想的交易案例。

案例一:配对交易

可以用一句话来概括配对交易这种策略的基本逻辑:两个基本面非常接近(所属行业相同,行业地位相当)的公司,它们的股票价格应该有“均值回复”的特征。什么叫均值回复呢?放在这里,就是说这两个公司的股价在长期来看,应该维持在一个很稳定的比值之上。

既然这样,那在两只股票的价格对比出现明显偏离的时候,我们就可以通过配对交易的逻辑,来赚取它们股价回复的钱。具体要怎么做呢?接下来我举例说明下。

我们假设有这样两只股票:它们背后都是已经稳定运营超过30年的航空公司,分别是公司A和公司B。这两只股票的基本面情况几乎一样,市值比也基本维持在1:1上下。

但是,由于市场上的一些短期因素,这两个公司的股票价格发生了偏离,公司A的股价上涨了,它们的市值比变成了1.5:1。那这个时候,如果你认为长期来看这两只股票的基本面依然没有本质差别,那就可以通过做空公司A股票,做多公司B股票来进行配对交易,赚取它们价值回复的钱。

而且,配对交易的策略效果跟行业的波动完全没有关系,因为对两只股票做多和做空的配对操作,对冲掉了行业涨跌的风险。这就是对冲思想的神奇之处了:它只会暴露于我们想暴露的风险敞口,不会受行业整体性因素的影响。

案例二:索罗斯的宏观对冲基金狙击英镑的故事

我再来举一个很有名的对冲组合的例子,那就是索罗斯的宏观对冲基金狙击英镑的故事。

在1992年前,索罗斯通过研究欧洲各国的经济形势和汇率机制,发现英镑明显被高估了,于是他做空了大约100亿美元的英镑。当时他没有这么多本金,于是加了巨大的杠杆,这样一来任何微小的不确定性都会被几十倍地放大。这种情况下,他就必须使自己的组合精准暴露在自己最有把握的判断下,而对冲掉其他所有的不可控因素。

这笔投资的核心逻辑是什么呢?概括地说,是英国和德国之间经济发展的不平衡,与两国间的固定汇率机制之间存在根本矛盾,所以核心的判断是英镑将相对德国马克贬值。

但是,显然还有一个额外的风险暴露:还存在两者同时升值,只是英镑升值较少的可能性。所以索罗斯在做空英镑的同时,又做多了德国马克,这样就降低了不可控因素带来的巨大风险,精准暴露于“英镑与马克的相对汇率将下降”这一核心判断。

最终,索罗斯通过这一系列的对冲操作,赚取了15亿美元。与这个组合类似的宏观对冲基金,在针对重大投资机会下注时,一般都会采用各种各样的对冲手段,对冲掉低可控的影响因素,精准暴露于它的核心判断。只有这样,投资者才会有加上巨大杠杆,博取巨额收益的底气。

案例三:对冲思想在私募基金行业的应用

我想讲的第三个例子是对冲思想在私募基金行业的应用。这里面最经典的应用,就是号称能够不受市场波动影响,同时回撤极小、盈利稳定的“市场中性基金”。

市场中性就是对冲掉市场波动的意思。中国市场上的市场中性基金的投资组合一般由股票多头组合和股指期货空头构成,并且股指期货空头的市值跟股票多头市值相等。这样,市场整体波动在股票多头产生的盈亏就恰好与它在股指期货空头产生的盈亏大小相等,方向相反。

市场中性基金的这一特点,就使组合整体收益对市场波动免疫,只赚取纯净的股票多头组合的超额收益。下面是市场中性产品的收益结构:

- 股票多头:指数收益+超额收益

- 股指期货空头:-100%×指数收益

- 产品整体收益:超额收益

看到这里,你可能会想:对冲思想听起来挺有道理,实际效果到底如何呢?下面我们就来看一个真实的例子。

对冲效果的实盘验证

现在,中国市场上有很多利用量化模型进行股票投资的私募基金。因为中国市场有散户比较多的特点,它们发现很多投资标的的定价存在偏差,并依此建立了超额收益非常可观的选股模型。

这些私募基金一般会基于这些量化选股模型,开发两种类型的基金产品:一种是指数增强型产品,目标是持续跑赢指数:在大盘指数上涨的时候,比指数涨得多;在大盘指数下跌的时候,比指数跌得少。但它的缺陷是,要承担和大盘指数同样量级的波动或回撤。另一种是市场中性型产品,也就是我们常说的量化对冲型基金。

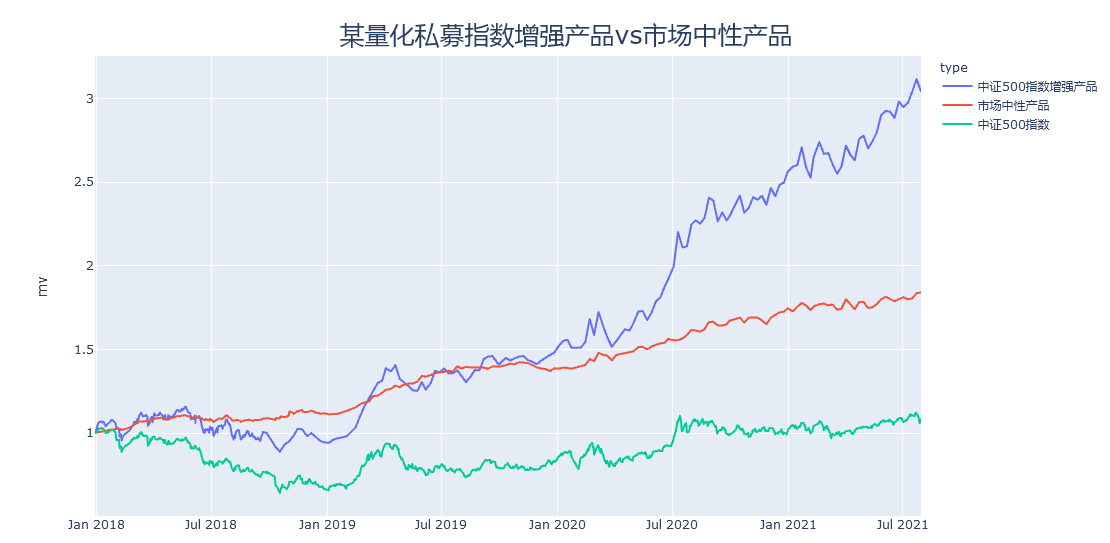

这两种基金的股票组合本质上是一样的,区别就在于是否做了对冲。采用对冲的市场中性产品,会通过做空股指期货的操作,来对冲掉市场风险。下面这幅图中我就给出了一家真实的量化私募机构的这两种产品,它们的底层都是同样的一套选股模型,区别就在于是否做了对冲。你可以看到,两种产品的净值曲线的形态是完全不同的:

从这里的曲线图你可以看出,在2018年中证500持续下跌时,这个量化私募机构的500指数增强产品虽然持续跑赢了指数,但也是负收益。而在同一时期,这个机构的市场中性产品获得了稳健的正收益。在整个时段上,市场中性产品的曲线形态一直是稳健抬升的,指数增强产品的曲线则随着股指有一些较大的起伏波动,但是长期来看平均收益更高。

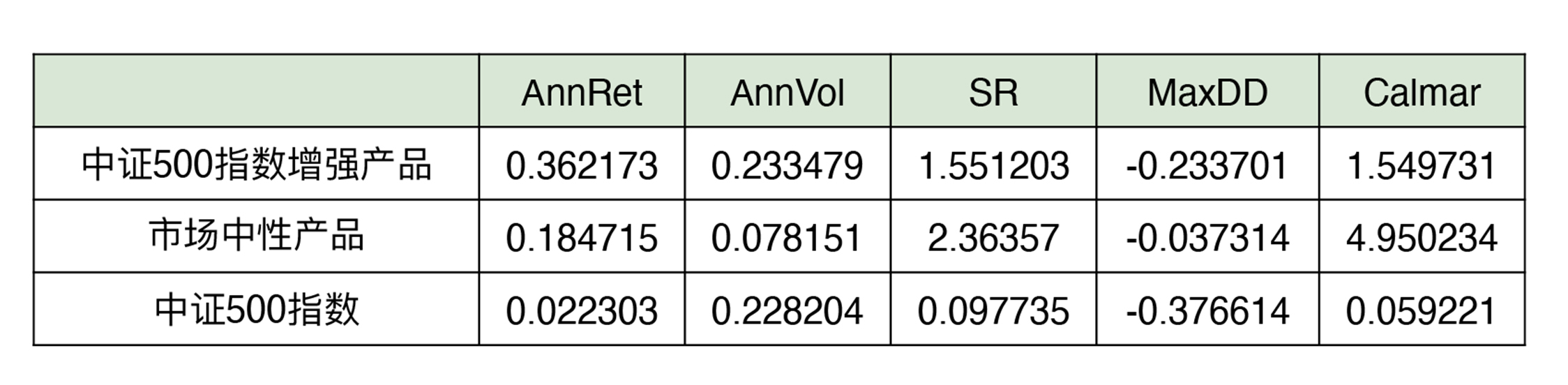

从第二张业绩指标表中,你可以得出更定量的结论:指数增强产品在整段时期的年化收益高达36%,但最大回撤也有23%;而市场中性产品的同期年化收益相对低一些,有18%,但最大回撤大幅下降,到了4%左右,也基本上可以说是“稳赚不赔了”。

综合来看,这两种产品其实各有优缺点,在底层基本上是同一套选股模型来支撑,区别就在于是否使用了对冲思想:市场中性产品在指数增强产品的基础上,做空了与股票组合市值相等的股指期货。

这种操作具体是怎么规避市场风险的?在这里,你可以看看曲线图里2018年的情况:2018年,股票指数持续下跌,那么市场中性产品持有的指数期货空头就可以获得盈利。股指下跌对股票组合造成的亏损,恰好被股指期货空头带来的盈利抵消掉了,产品整体上只赚取更稳健的多头超额收益的钱。这就是对冲思想在改造投资策略风险收益特征上的威力!

对冲思想在财富管理中的广泛应用

其实,在财富管理的道路上,对冲思想的应用是非常广泛的,它并不是只能用在制定精巧的投资策略上。如果你能灵活地运用对冲思想,可以规避很多风险。下面,我就举几个生活中的例子。

听我们这门课的同学,大部分都是在IT领域工作的程序员。程序员们的收入水平当然是跟IT行业的发展密切相关的。每个行业的发展,都受到市场大环境、国际关系,甚至经济发展客观规律的影响。你可能会有这样的危机感:如果IT行业发展不好,在未来的某一天,我收入水平大幅下降怎么办?

其实这个问题,我们就可以利用今天的对冲思想来解决。比如,我们可以把自己的一部分理财资金用来做空购买纳斯达克指数,它代表了美国市场上的科技股。这笔钱就相当于你的一笔行业保险。当科技行业整体下行的时候,这可是一笔“保命钱”,让行业问题不至于大幅影响你的家庭财富。这样,就通过对冲的做法规避掉了行业风险。

在房价问题上,我们也可以用对冲思想去处理。很多同学看了谈买房的12讲 后,在评论区里留言:我也清楚,如果不买房的话,就抵御不了房价进一步上涨的风险,但实在是买不起啊。这个时候,对冲思想就又可以派上用场了。就算买不起房,但我们总归买得起一些房地产的产业基金吧?只要把自己资产的一部分配置到房地产的行业基金里面,就相当于一定程度上对冲掉了房价上涨的风险。

最后,再举一个职场选择的例子。我知道,很多同学会纠结于如何规划自己的职业生涯,觉得无论怎么选,都会浪费一些宝贵的机会。这个时候,我们还是可以用对冲思想来看这个问题。

举个例子来说:假设你手上有两份电商行业的offer,一家是某东的,一家是某多多的。你感觉某东的发展比较稳,但已经过了快速发展期,而拼多多发展比较快,但波动比较大。这个时候,你就可以选择加入一家,然后买入另一家的股票,来对冲掉你选择失败的风险。这又是一个利用对冲思想来缩小风险敞口的例子。

小结

这一讲,我们一起学习了对冲思想。对冲思想的最关键作用是把你不想要的风险规避掉,只精确暴露于跟你的收益最相关的风险敞口。最后,我们再一起回顾下今天的要点:

- 对冲思想,是一种通过同时持有一组对主要风险因素具有反向暴露的不同标的,来降低或消除投资组合整体风险的投资思想。

- 对冲思想诞生于1949年由阿尔弗雷德·琼斯管理的对冲基金。

- 经典的对冲策略包括配对交易、宏观对冲和市场中性策略等。

- 在市场中性策略的例子中我们看到,进行对冲掉市场风险的操作后,可以把产品最大回撤降低到5%以下,让净值曲线从波动上升变成稳健上升。这证明对冲思想确实能改造投资策略的风险收益特征。

- 对冲思想的应用是非常广泛的,你可以灵活地运用对冲思想,来规避财富管理道路上的风险。

到这里,我们已经学习了很多投资策略,它们每一种都有不同的投资逻辑。而在实际投资过程中,一个投资标的的涨跌也往往受到很多因素的影响。那么,有没有这样一种方法,能够把多个策略、多个因素整合起来,形成一个更强大的策略呢?其实是有的。下一讲,我们就来学习能够整合多个策略的多因子模型。

思考题

你能在留言区讲讲自己在生活中用对冲思想降低风险的经历吗?或者思考下,在面对职场风险、疾病风险、失业风险、父母养老风险时,可以用什么对冲方法来降低这些风险的影响?

欢迎你在留言区与我交流讨论,我们下一讲见。

参考资料

https://learn.lianglianglee.com/%e4%b8%93%e6%a0%8f/%e7%a8%8b%e5%ba%8f%e5%91%98%e7%9a%84%e4%b8%aa%e4%ba%ba%e8%b4%a2%e5%af%8c%e8%af%be/23%20%e5%af%b9%e5%86%b2%e6%80%9d%e6%83%b3%ef%bc%9a%e8%bf%99%e4%b8%aa%e4%b8%96%e7%95%8c%e4%b8%8a%e6%9c%89%e7%a8%b3%e8%b5%9a%e4%b8%8d%e8%b5%94%e7%9a%84%e7%94%9f%e6%84%8f%e5%90%97%ef%bc%9f.md

更多学习

更多实时资讯,前沿技术,生活趣事。尽在【老马啸西风】

交流社群:[交流群信息](https://mp.weixin.qq.com/s/rkSvXxiiLGjl3S-ZOZCr0Q)