pandas

pandas is an open source, BSD-licensed library providing high-performance, easy-to-use data structures and data analysis tools for the Python programming language.

pandas is a NumFOCUS sponsored project.

功能简介

pandas是python环境下最有名的数据统计包,而DataFrame翻译为数据框,是一种数据组织方式。

这么说你可能无法从感性上认识它,举个例子,你大概用过Excel,而它也是一种数据组织和呈现的方式,简单说就是表格,而在在pandas中用DataFrame组织数据,如果你不print DataFrame,你看不到这些数据。

和 Numpy 的区别

-

numpy是数值计算的扩展包,panadas是做数据处理。

-

NumPy简介:N维数组容器NumPy系统是Python的一种开源的数值计算扩展。这种工具可用来存储和处理大型矩阵,比Python自身的嵌套列表(nested list structure)结构要高效的多(该结构也可以用来表示矩阵(matrix))。据说NumPy将Python相当于变成一种免费的更强大的MatLab系统。

-

Pandas简介:表格容器 pandas 是基于NumPy 的一种工具,该工具是为了解决数据分析任务而创建的。Pandas 纳入了大量库和一些标准的数据模型,提供了高效地操作大型数据集所需的工具。pandas提供了大量快速便捷地处理数据的函数和方法。使Python成为强大而高效的数据分析环境的重要因素之一。

快速开始

install

pip3 install pandas

import

import numpy as np

import pandas as pd

创建一个序列

>>> s = pd.Series([1, 3, 5, np.nan, 6, 8])

>>> s

0 1.0

1 3.0

2 5.0

3 NaN

4 6.0

5 8.0

dtype: float64

实战例子

简单的股票分析

python 真的是一个大宝库,里面的api真的超级多,而且使用超级方便。

是科学计算,数据统计分析的高效工具。程序员的最爱。入门很简单。各种类库也超级方便。

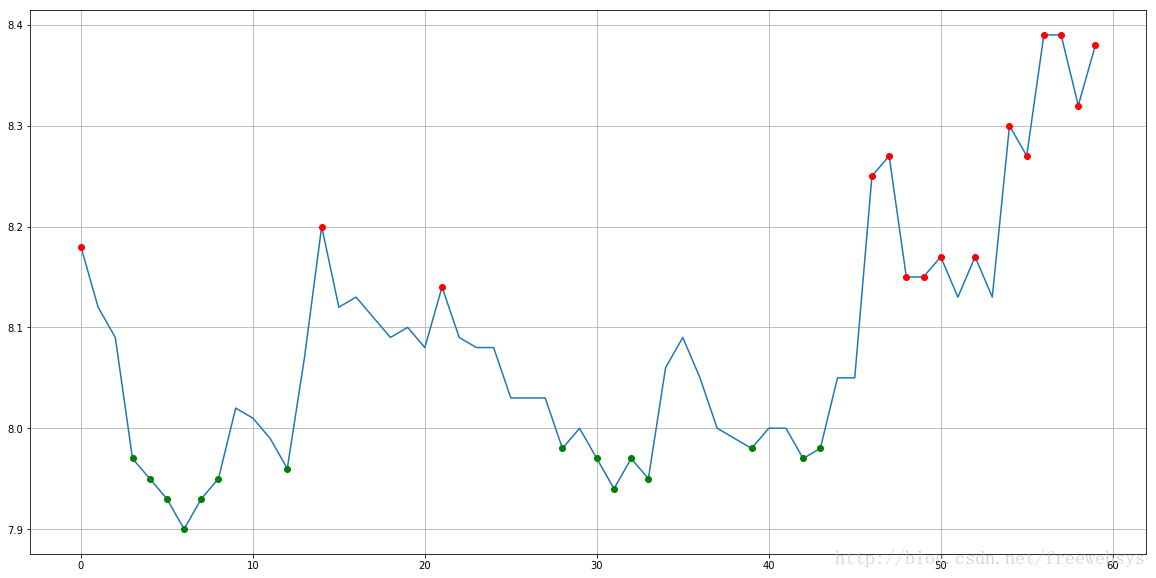

如果得到一个股票数据,要计算股票的波峰,波谷。

这个是一个 【Top N 问题】 我们只需要维护一个N 个大小的数组,初始化放入N Query,按照每个Query的统计次数由大到小排序, 然后遍历这300万条记录,每读一条记录就和数组最后一个Query对比,遍历。

实现算法就忽略了,这里可以直接使用heapq 包的方法。 heapq.nlargest(n) 计算最大值,既是波峰。 heapq.nsmallest(n) 计算最大值,既是波谷。

为啥不直接取得股票的最大值,最小值。因为股票一个最高点可能是特殊的事件造成的。不具备代表性。

获得多个值能预测的充分些。

代码

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import heapq

import tushare as ts

import datetime

#使用平安银行的数据

date_end = datetime.datetime(int(2017), int(11), int(6))

date_start = (date_end + datetime.timedelta(days=-90)).strftime("%Y-%m-%d") #往前90 天数据

date_end = date_end.strftime("%Y-%m-%d")

code = "601857"

#测试

print(code, date_start, date_end)

#假设股票数据

# open, high, close, low, volume, price_change, p_change, ma5, ma10, ma20, v_ma5, v_ma10, v_ma20, turnover

stock = ts.get_hist_data(code, start=date_start, end=date_end)

stock = stock.sort_index(0) # 将数据按照日期排序下。

#打印头和尾部数据

print(len(stock))

print(stock.head(1))

print(stock.tail(1))

def wave_guess(arr):

wn = int(len(arr)/4) #没有经验数据,先设置成1/4。

print(wn)

#计算最小的N个值,也就是认为是波谷

wave_crest = heapq.nlargest(wn, enumerate(arr), key=lambda x: x[1])

wave_crest_mean = pd.DataFrame(wave_crest).mean()

#计算最大的5个值,也认为是波峰

wave_base = heapq.nsmallest(wn, enumerate(arr), key=lambda x: x[1])

wave_base_mean = pd.DataFrame(wave_base).mean()

print("######### result #########")

#波峰,波谷的平均值的差,是波动周期,对于股票就是天。

wave_period = abs(int( wave_crest_mean[0] - wave_base_mean[0]))

print("wave_period_day:", wave_period)

print("wave_crest_mean:", round(wave_crest_mean[1],2))

print("wave_base_mean:", round(wave_base_mean[1],2))

############### 以下为画图显示用 ###############

wave_crest_x = [] #波峰x

wave_crest_y = [] #波峰y

for i,j in wave_crest:

wave_crest_x.append(i)

wave_crest_y.append(j)

wave_base_x = [] #波谷x

wave_base_y = [] #波谷y

for i,j in wave_base:

wave_base_x.append(i)

wave_base_y.append(j)

#将原始数据和波峰,波谷画到一张图上

plt.figure(figsize=(20,10))

plt.plot(arr)

plt.plot(wave_base_x, wave_base_y, 'go')#红色的点

plt.plot(wave_crest_x, wave_crest_y, 'ro')#蓝色的点

plt.grid()

plt.show()

#使用收盘价格画图:

arr1 = pd.Series(stock["close"].values)

wave_guess(arr1)

arr2 = pd.Series(stock["ma5"].values)

wave_guess(arr2)

arr3 = pd.Series(stock["v_ma5"].values)

wave_guess(arr3)

效果图

个人感受

pandas 是非常强大的量化计算工具,适合深入学习。

页面的可视化建议使用 poltly。