#

chat

详细介绍一下 投资组合 investment portfolio

嗯,用户让我详细介绍一下投资组合(investment portfolio)。首先,我需要明确投资组合的定义和构成。根据资料,投资组合是个人或机构持有的多种资产,如股票、债券、房地产等,旨在实现财务目标。资料中提到的都强调了多元化的重要性,以及如何通过资产配置来平衡风险和收益。

接下来,用户可能需要了解投资组合的核心要素。比如资产类别包括股票、债券、现金等,不同类型的组合适用于不同的风险偏好。提到了激进型、平衡型和保守型配置比例,这应该是一个重点。需要整理成表格,直观展示不同风险偏好的配置建议。

然后,构建投资组合的步骤。根据的六个步骤,从制定目标到监控调整,这个过程需要详细说明。同时,提到的考虑风险承受能力和时间框架也很重要。需要结合多个资料中的步骤,综合出一个全面的流程,可能分为目标设定、风险评估、资产配置等阶段。

用户可能还关心投资组合的管理策略,比如再平衡、主动与被动管理。提到这些策略,需要解释每种策略的适用场景和优缺点。另外,提到的均值方差理论和现代投资组合理论,可能需要简要介绍,但要注意避免过于学术化。

风险管理部分,资料中多次提到多元化、止损策略、压力测试等。强调分散投资的重要性,而讨论了资产相关性对风险的影响。这部分需要详细说明如何通过不同方法降低风险。

前沿趋势方面,提到了被动投资增长和大数据应用,提到智能投顾和ESG投资。这些内容可以展示投资组合管理的现代发展,增加回答的深度。

最后,常见误区部分,用户可能不了解过度集中或频繁调整的危害。提到这些错误,需要提醒用户避免。

整体结构需要逻辑清晰,涵盖定义、要素、构建步骤、管理策略、风险管理、前沿趋势和误区。每个部分引用我搜索到的资料,确保信息准确。语言要专业但易懂,避免术语堆砌,同时保持信息量大,满足用户深层需求。

投资组合(Investment Portfolio)深度解析与构建指南

投资组合是个人或机构为实现特定财务目标而持有的多种资产集合,其核心在于通过战略性资产配置与风险分散实现收益与风险的动态平衡。以下从定义要素、构建逻辑到前沿策略进行系统性拆解:

一、投资组合的本质与核心要素

定义公式:

投资组合价值=∑ni=1(资产i×权重i)+再平衡调整项

核心目标:在可接受的风险水平下实现预期收益最大化,或在目标收益下最小化风险。

(一)三大构成维度

| 维度 | 内涵 | 典型工具 |

|---|---|---|

| 资产类别 | 跨市场、跨品种的多元化配置 | 股票(50%)、债券(30%)、另类资产(20%) |

| 时间维度 | 短/中/长期目标匹配 | 现金(T+0)、REITs(3年+)、私募股权(5-10年) |

| 风险层级 | 风险敞口与收益目标的函数关系 | 夏普比率>1.5,最大回撤<15% |

(二)关键参数指标

- 预期收益率:

E(Rp)=∑wiE(Ri) 示例:60%股票(预期10%)+40%债券(预期4%)→组合收益=8.8% - 风险度量:

- 波动率(标准差):衡量收益不确定性

- 在险价值(VaR):最大潜在损失概率

-

相关性矩阵:

资产类型 股票 债券 黄金 房地产 股票 1.0 -0.3 0.1 0.4 债券 -0.3 1.0 0.2 -0.1 黄金 0.1 0.2 1.0 -0.2 房地产 0.4 -0.1 -0.2 1.0

二、投资组合的构建方法论

(一)经典理论框架

- 现代投资组合理论(MPT)

- 马科维茨均值-方差模型:通过资产协方差矩阵求解有效前沿

minσ2p=∑ni=1∑nj=1wiwjσij s.t. E(Rp)=Rtarget 应用案例:包含19只股票的组合实现年化9.82%收益,波动率4.66%

- 马科维茨均值-方差模型:通过资产协方差矩阵求解有效前沿

- Black-Litterman模型

- 融合市场均衡收益与投资者主观观点

Π=τΣPT(PτΣPT+Ω)−1(Q−PΠ) 优势:解决MPT输入敏感性问题

- 融合市场均衡收益与投资者主观观点

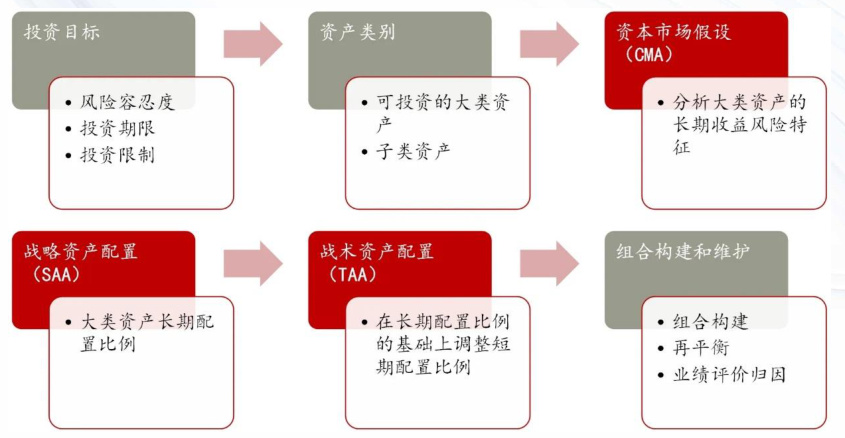

(二)实践构建流程

六步法(融合):

- 目标量化

- 短期(1-3年):流动性需求>50%

- 中期(3-5年):平衡型配置(股债60/40)

- 长期(5年+):权益类占比70%-90%

- 风险测评

- 风险承受能力问卷(得分<30为保守型)

- 最大可接受损失:保守型<10%,激进型可容忍30%回撤

-

战略资产配置(SAA)

| 风险偏好 | 股票 | 债券 | 另类资产 | 现金 |

|————|——|——|———-|——|

| 保守型 | 20% | 70% | 5% | 5% |

| 平衡型 | 50% | 40% | 8% | 2% |

| 激进型 | 80% | 10% | 15% | 0% |

注:参考的配置基准 - 战术调整(TAA)

- 基于市场周期动态微调(如经济衰退期增配防御性板块)

- 使用美林时钟模型:复苏期→周期股,过热期→大宗商品

- 工具选择

- 核心资产:宽基指数基金(如标普500ETF)

- 卫星资产:行业主题ETF(AI、新能源)

- 对冲工具:黄金ETF、VIX波动率指数衍生品

- 再平衡机制

- 阈值法:单一资产偏离目标比例±5%时触发调整

- 时间法:每季度定期检视(税收优化考虑年末调整)

三、前沿策略与风险管理

(一)智能投顾(Robo-Advisor)创新

- 大数据驱动:

- 整合非传统数据(社交媒体情绪、卫星图像)预测资产波动

案例:使用自然语言处理分析财报电话会议,提前预判股价异动

- 整合非传统数据(社交媒体情绪、卫星图像)预测资产波动

- 动态风险预算:

- 风险平价模型(Risk Parity):

∂σp∂wi=λ∀i 应用:桥水基金全天候策略年化波动率控制在10%以内

- 风险平价模型(Risk Parity):

(二)极端风险应对

- 压力测试框架:

- 模拟2008年式危机下的组合表现(美股-50%、原油-70%)

- 流动性应急预案:保持10%-15%现金+货币基金

- 尾部风险对冲:

- 购买虚值看跌期权(成本≈组合价值的1%-2%)

- 配置CTA策略(危机Alpha来源)

四、行业最佳实践与工具推荐

(一)机构级配置模型

| 机构 | 核心策略 | 年化收益/波动 |

|---|---|---|

| 耶鲁捐赠基金 | 另类资产主导(PE/VC 35%) | 10.9% / 12.3% |

| 挪威主权基金 | 全球股票70%+债券28% | 6.3% / 15.1% |

| 伯克希尔哈撒韦 | 集中持股(苹果占比45%) | 20.3% / 24.7% |

(二)个人投资者工具包

- 分析平台:

- Portfolio Visualizer(回测与优化)

- Morningstar X-Ray(穿透式持仓分析)

- 执行工具:

- 智能定投:设置波动触发式加仓(股价下跌5%自动买入)

- 税收优化:Tax-Loss Harvesting(亏损资产置换抵税)

五、常见误区与修正建议

- 过度分散化:

- 错误:持有50+只个股导致跟踪困难

- 修正:通过ETF实现行业分散(10-15只足矣)

- 忽视相关性结构:

- 错误:同时重仓科技股与半导体ETF(相关性>0.8)

- 修正:加入负相关性资产(如国债逆回购)

- 再平衡惰性:

- 错误:3年未调整导致科技股占比超80%

- 修正:设置日历提醒+自动化调仓

结语:投资组合的哲学思辨

真正的投资组合管理,是概率思维与行为金融学的融合艺术。

它要求投资者既要有量化模型的精确(如计算夏普比率),又要理解人性弱点(如处置效应导致的过早止盈)。

在数字化时代,建议采用“三层架构”:

- 核心层(60%):指数化工具确保β收益

- 卫星层(30%):主动策略捕捉α机会

- 保险层(10%):对冲工具防范黑天鹅

正如巴菲特所言:“风险来自于你不知道自己在做什么。”

一个优秀的投资组合,本质是认知变现的载体——它既映射你对经济周期的理解,也考验情绪管理的定力。