12 DeFi的空中楼阁能盖多高? 你好,我是郭大治。

通过前面课程的学习,现在,我们已经清楚了为什么需要Web 3.0,也结合Web 3.0的分层架构,了解了作为通用基础设施的计算层、身份层和激励层分别是什么,另外我还重点讲了Web 3.0应用层的各个细分领域,比如NFT、游戏、音乐、社交、金融和DAO等。那在接下来的课程中,我们会开启一个全新的视角,一起来看看 Web 3.0生态主要都面临了哪些风险。

毕竟,没有零成本的创新,只有把创新和风险防范结合起来才有可能实现真正的创新。站在个人的视角,我们更要综合考虑风险和收益。

在刚刚过去的上半年,百亿市值的LUNA币在短短几天时间内的崩盘,让太多的用户付出了惨痛的代价;曾经风光一时的三箭资本也从市场宠儿走到了破产清算的地步。面对Web 3.0这场已经开启的互联网革命,对于风险的认知一点也不应该比创新少。所以,希望通过这节课,能在你因为技术之光而被点燃的激情之中,注入一份理性的思考。

好了,下面我们正式开始。

DeFi领域里值得关注的两个问题

我们知道,Web 3.0是一个基于底层技术重构,建立的涉及从技术到应用多个领域的综合型的生态。那么,关于风险的内容,同样也涉及从技术到应用,再到市场以及法律和伦理等多个层面,每个层面的风险都有不同的成因和表现,而这些因素又相互作用和影响,交织在一起,通过各种形式表现出来。

在接下来的这两节课中,我会重点选择和我们大多数用户最有可能发生交集的几个领域,也就是应用和法律的相关领域来进行分析,帮你建立一种关于Web 3.0相关风险的系统性认知,使你在独自面对一些具体问题的时候,能够根据这些系统性的认知,进行自我思考。

今天这节课,我们重点针对DeFi领域,来讲两个问题,一个是关于抵押借贷为整个DeFi生态带来的系统性风险问题,另一个是关于流动性挖矿的收益风险问题。

为什么要选择这两个问题呢?因为抵押借贷和流动性挖矿,是DeFi领域大多数用户参与度最高的两类业务,大多数用户往往会根据项目提供的年化收益率,来选择参与项目,但对于这两类业务背后的金融逻辑,以及它们分别蕴藏的风险,却并不具备十分清晰的认知。结果到最后,预期的高收益并没有获得,自己的本金还有可能造成较大的损失。

所以,我们就先从这两个问题讲起。

抵押借贷的系统性风险

关于这个问题,我们先来看一个案例。

尽管稳定币的核心命题是锚定目标价格,对冲价格波动,但一旦调节机制失灵,稳定币也会迅速“崩盘”。2022年5月,LUNA就给市场上演了一场活生生的“演示课”。

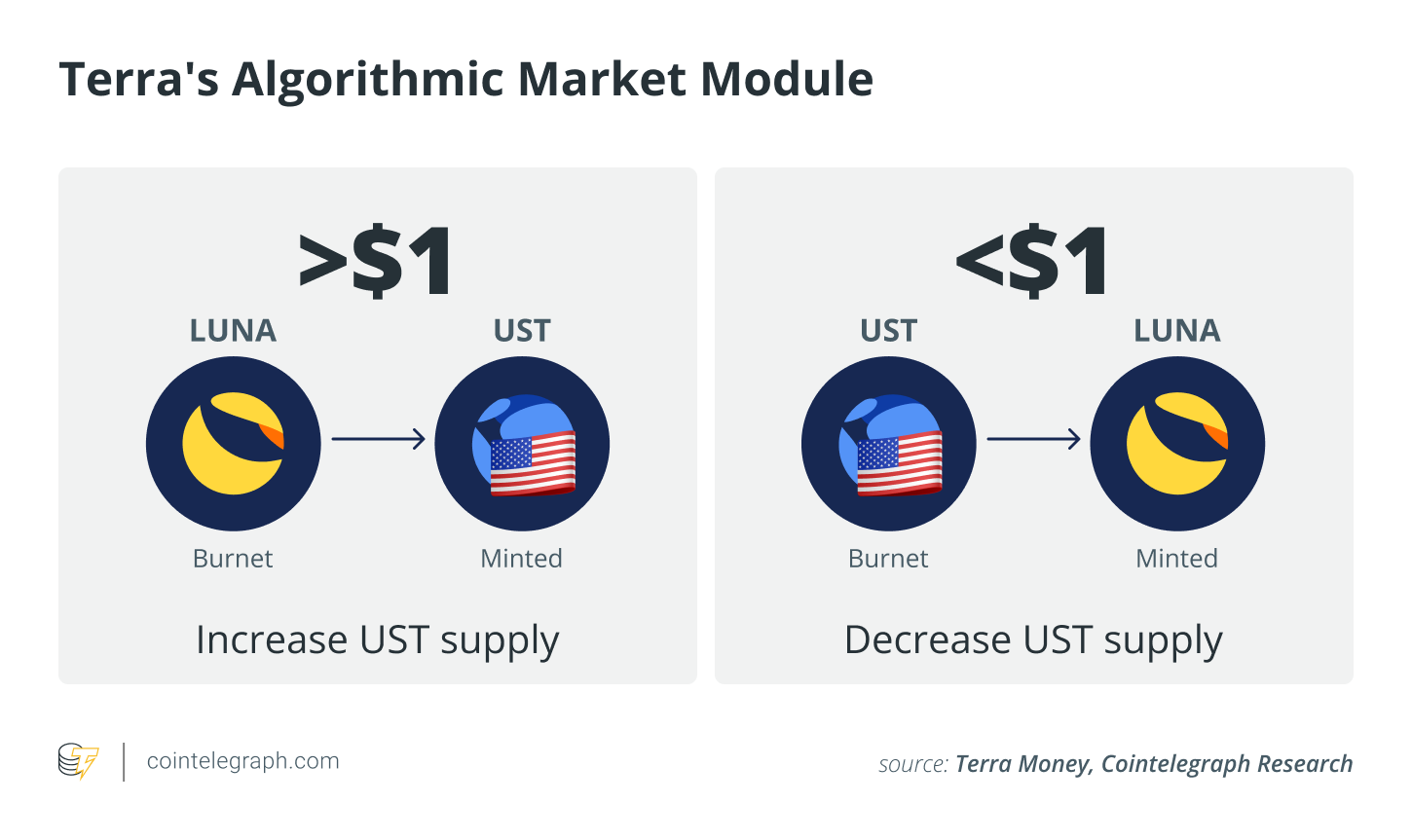

LUNA是Terra协议的治理代币,Terra 是一条兼容EVM(ETHEREUM VIRTUAL MACHINE,以太坊虚拟机)且实现Pos共识机制的公链,所以 LUNA的主要功能就是社区治理和支付Gas费。

Terra团队同时还推出了一个锚定美元的稳定币项目UST,并明确规定只有抵押LUNA才可以铸造(借出)UST。这种设计是抵押借贷的典型模式,比如像合成资产类项目 Synthetix,但不同的是考虑到代币价格的波动性比较强,Synthetix将抵押率设置为750%,这样抵押资产的价格风险传递到稳定币的可能性,就大大降低了。

但是LUNA没有进行这样的设计,而是将抵押率直接设定为1,这样,抵押资产的价格风险将“不打折扣”地全部传递给稳定币。不仅如此,LUNA还将UST的存款利率和LUNA的Staking收益(质押挖矿)进行组合,通过 Anchor平台向UST用户提供固定年化利率达20%的存款产品。

这样的结果是,很多用户对于LUNA和UST的实际运行机制,其实并不是非常了解,但是对于固定年化20%的收益率却是非常“上头”,并因此而承担了巨大风险。

此外,Terra也设计了套利机制,希望通过市场激励驱动UST价格锚定1美元。Terra套利机制的主要设定是,1UST始终能够兑换价值1美元的LUNA,同时价值1美元的LUNA也能够兑换回1UST。在LUNA价格相对稳定或者持续上升期间,这套机制对于UST锚定1美元确实发挥了一定的作用。

图片来源于Cointelegraph

基于以上机制,2020年11月UST从零起步,2022年5月市值规模最高达到了180亿美元。在此期间,Terra的管理团队为了降低UST抵押物的价格风险,分批次将作为抵押物的LUNA部分调仓,买成BTC和ETH,但UST和LUNA在机制设计上的漏洞却始终存在。

流动池锁仓量可以引发蝴蝶效应

时间来到了2022年5月,美联储加息预期,导致BTC以及整体加密资产价格快速下跌。终于,作为抵押资产的LUNA资产价值,低于了UST流通市值,这就使得 UST从技术层面已经破产,这时候尽管市场还没有立即对此做出反应,但市场上做空LUNA和UST的力量已经开始聚集。

在此关键时刻,Terra团队却似乎并没有感觉到市场形势的凶险,而且还在5月8日“不失时机”地为空头(Short/Bear)送上一次“绝佳的助攻”——项目方于5月8日开始,主动将Curve3币池中的流动性撤回,并计划创造一个新的由4种稳定币构成的流动池。

我们知道,稳定币以价格稳定为首要目标,但在DeFi已经逐渐流行的今天,稳定币的价格并不是主要由中心化交易所主导的,而是通过Curve这样的DEX(去中心化交易所)反映出来的。在Curve为UST和其他稳定币设置的流动池中,因为UST和一系列的稳定币都锚定美元,所以UST的数量应该等于其他稳定币的数量之和。而且,所有稳定币加总的锁仓量(Total Value Locked,TVL)越多,UST的币值就越稳定。

因为流动池锁仓量对于UST的币价来说,就像是一条护城河,河面越宽,河水越深,城池也就越安全。如果市场对UST的币值没有信心,那么上述流动池中,其他稳定币的数量就会逐渐减少,而UST的数量将逐渐增加。

所以,Curve中UST相关流动池的锁仓资金量,对于UST的币值稳定不仅是非常重要的,甚至可以说是决定性的。但这些信息却又都是公开透明、所有人可见的,这种公开透明就在客观上为市场上的空头,提供了一种可以利用的机会。

要知道,在一般情况下,市场对UST币值的稳定越有信心,则参与提供流动性挖矿的锁仓资金量就越大,这些资金的TVL甚至可以看成是稳定币币价的基本面。但在极端的情况下,流动池TVL又会成为在市场上引起连锁反应的导火索。

假如因为技术原因或者其他偶然因素,这个TVL发生了剧烈变化,即使是短暂的剧烈变化,如果被市场空头所利用,并在价格上引起快速波动的话,不仅会对市场发出错误的价格信号,同时也会通过以Curve报价作为价格输出的预言机,传导给其他DeFi协议,比如抵押借贷协议,并造成一系列的连锁反应。

当市场空头利用稳定币的锁仓资金量快速下跌的时机,大量抛售稳定币,那么稳定币在Curve的短时报价,就会大大低于锚定价格。这时候,DeFi中的抵押借贷协议就会根据这个价格信号开始清算。

而我们也清楚,中心化的抵押借贷平台虽然不是基于智能合约执行清算的,但对于清算条件的设置也和抵押借贷协议大体相似,如果短期内稳定币的价格不能迅速恢复正常,那么中心化借贷平台也会开始启动清算,大规模清算一旦启动,稳定币将在市场上被大量抛售,并可能形成价格踩踏。

稳定币基本面的重要性

这时候,发挥关键作用的就应该是稳定币的基本面了,如果市场认为稳定币项目的基本面还可以,有望最终稳住价格,那市场上就会有抄底资金介入,帮助币价稳定;但如果市场认为稳定币的价格缺乏支撑,那么币价就很难恢复到稳定水平。这样,本来是非市场原因造成的价格波动,最后在事实上就演变成了一次市场的出清。

Terra的经历正好验证了上述推断。就在Terra团队开始流动性调仓的时候,有机构开始大量卖出UST,UST随之开始脱锚。

而UST一旦脱锚,在前面我们介绍的套利机制的作用下,用户的反应就是卖出UST换成LUNA。如果LUNA的价格可以保持稳定或者回升,用户的操作也就到此为止了。但是市场并没有为LUNA提供这样的一个机会,BTC都在连续回调,LUNA更不可能独善其身。

由此一来,LUNA价格持续下跌,导致用户卖出LUNA,这时候LUNA已经不再能承担UST价值稳定的作用了,而是成为了UST价格继续下滑的催化剂,这就是所谓的“死亡螺旋”。

从2022年5月8日开始到5月28日,UST市值从187亿美元跌到2亿,LUNA市值从265亿美元跌到6亿。在LUNA身上,我们见证了加密资产市场涨跌幅度和速度最快的演变,但无论如何,UST作为一个稳定币确实是崩盘了。

好了,通过UST的案例我们可以看出,抵押借贷作为一种具备一定杠杆效应的金融工具,通过 DeFi协议之间的可组合性,已经给不同资产之间的价格风险建立起了一种联系,由于这种联系是基于智能合约实现的,所以也具有高度的灵敏性和扩散性。而加密市场各种资产价格上的强一致性,如比特币的涨跌,往往会带动大部分资产价格发生同方向上的调整,这种强一致性,又进一步放大了这种“抵押借贷”带来的扩散效应。

所以说,抵押借贷已经成为一种具有较强系统性风险的业务。对于我们用户而言,使用抵押借贷一定要关注这方面的风险,如果是出于对冲风险的目的而使用抵押借贷,则一定要控制好时间期限,参与抵押借贷的时间越长,可能承受的系统性风险越大。

流动性挖矿的风险

下面,我们再来看看流动性挖矿的相关风险。流动性挖矿的原理,在前面讲 DeFi 的时候已经说明过了,这里就不再详述。在这里,我们主要强调的是参与流动性挖矿的收益风险问题,以及为了争夺流动性挖矿奖励而产生的多层嵌套问题。

流动性挖矿的收益风险问题

我们先来看流动性挖矿的收益风险问题。

首先,流动性挖矿可能会获得两种奖励:一种是手续费分成,但手续费分成需要按照你提供的资金量去分配手续费,对于资金量不大的用户,其实收益也非常有限;另外一种是去中心化交易所平台币的奖励,这种奖励虽然也是根据你提供的资金量进行分配的,但是奖励的年化收益率可能会很高,年化上百甚至数百的项目非常普遍,所以很多用户冲着这种高收益,就投入了自己的资金。但是一段时间之后,挖矿收益却少得可怜,甚至本金也无法收回。

为什么出现这种情况呢?因为流动性挖矿的预期收益率,是按照奖励代币的实时价格计算的。在产品上线初期,挖矿奖励产出少,流动性挖矿又需要两种代币配对(ETH和USDT),所以奖励代币价格高,流动挖矿收益率也高,大量用户参与挖矿,就导致奖励代币价格和挖矿收益率形成了一种相互加强的正循环,从而导致年化收益率达到了一种“离谱”的高度。

但是,这种正向循环一定是不可持续的,一旦流量增长遇到拐点,用户快速抛售挖矿奖励所得资产就会导致其价格加速下跌,不仅预期的高收益不再存在,而且本金都有可能损失。

你可能会问,为什么还会造成本金损失呢?这是因为,流动性挖矿需要两种代币配对,当你只有ETH或者USDT的时候,你需要买进另外一种代币组成LP Token,才能参与流动性挖矿。

在挖矿初期,这种“配对”需求就造成代币价格大涨,挖矿收益率也达到了一个很高的数值,但当流量反转的时候,不仅挖矿收益率大跌,代币本身的价格也大跌,当你准备退出挖矿而卖出代币的时候,大概率情况下本金是无法回收的,所以本金也可能损失。

为争夺流动性挖矿奖励产生的多层嵌套问题

然后我们再来看看为了争夺流动性挖矿收益,而产生的多层嵌套问题,这个问题主要是因为Curve产生的。

前面我们也简单介绍过,Curve是一个主要针对“类似资产”,提供低滑点交易的去中心化交易协议,“类似资产”指的是具有相同价格锚定对象的资产,比如与美元挂钩的各种稳定币。

我们在前面 DEX 一节曾经提到过,AMM模式最大的缺陷在于无常损失,而无常损失的大小,又只和价格波动幅度相关联,“类似资产”之间是所有资产中价格波动最小的交易对。所以,Curve通过一种“舍得”的方式,找到了最适合AMM发挥作用的场景。

我们在前面提到过,对于各种稳定币来说,在Curve 设立流动池是其体现币值稳定的必要条件。所以,在Curve整合USDC、USDT和DAI创建的三币池的基础上,组建“X+CRV3”的四币池,就成为了众多稳定币创建流动性的标配。

但是创建流动池,需要添加流动性,仅仅依靠项目方自己添加显然是不够的。于是,吸引用户添加流动性就成为各个稳定币的基本动作。

那么,如何吸引用户添加流动性呢?激励方法只有流动性挖矿,每一个稳定币要想获得更多的流动性,就看这个稳定币能不能在Curve池提供更具竞争力的奖励。Curve推出按照时间加权分配CRV(币池)的方案,正好为各个稳定币激励竞争提供了一个良好的舞台,由此Curve War拉开了序幕!

在Curve War中,最主要的就是两个选手,一个是 Yearn,另外一个是 Convex。

其中,Convex的方法是把CRV作为流动性激励和治理投票的功能,拆分成了cvxCRV和vlCVX,使CRV持有者既可以获得流动性奖励,又可以参与社区治理。基于这个功能,Convex不仅取得了Curve War大战的胜利,甚至Yearn也将其收集的LP转投Convex。

由此一来,在Convex已经掌握了半数以上CRV的情况下,稳定币项目方就不再尝试购买CRV质押投票,而是转向购买CVX。但购买CVX然后锁定为vlCVX,再参与治理投票,这个过程不仅麻烦,而且还会让持有人面临新的价格风险,于是一种走捷径的“贿赂网站”应运而生。

既然稳定币最需要的是CVX的投票权,而非CVX本身,那么我们就创造一个平台,在这个平台上,稳定币项目方可以为CVX持有人提供一些奖励,以换取CVX的投票权。所以,这种网站有了一个形象的名字,就是“贿赂网站”。

比如,有一个协议 Redacted Cartel 通过分叉Olympus的Bonding机制,建立了一个基于治理代币BTRFLY收集投票权资产的机制,之后再通过拍卖投票权获得收益,并在BTRFLY持有人之间进行分配。

那么,从Redacted Cartel的方案来看,所谓的“流动性管理创新”,好像就是没有止境地叠加,就是不断地用新的代币去收集原来具有投票权的资产,从而将投票权转移到新的资产上面。这就像一座空中楼阁一样,不断叠加、不断长高,但是却因为没有地基而随时可能坍塌。

所以我们要知道,尽管DeFi的各种协议通过组合的方式,可以创造出很多复杂的功能,但是没有充足的可以创造基础收益的底层资产作为支撑,DeFi的价值又有多大呢?

小结

这节课,我们通过LUNA的案例,看到了抵押借贷对于价格风险的巨大的扩散性,这个对于使用抵押借贷对冲风险的用户来说,需要特别关注。

另外,我也带你分析了流动性挖矿所谓超高收益的主要来源,并发现这种收益的不可持续性,以及可能对本金造成的损失。而且我们还发现,虽然代币激励对于用户参与流动性挖矿,具有一定的积极效应,但过度嵌套无异于将DeFi变成了一座空中楼阁,同样也会加大系统性风险。

下节课,我们还会针对法律和伦理方面的风险来进行探讨,我们不见不散。

思考题

在你关注到的DeFi项目中,还有哪些比较隐蔽的风险?你是怎么看待这种风险的?欢迎在留言区分享你的看法和思考。另外,也欢迎你把今天的内容分享给更多的朋友。

参考资料

https://learn.lianglianglee.com/%e4%b8%93%e6%a0%8f/Web%203.0%e5%85%a5%e5%b1%80%e6%94%bb%e7%95%a5/12%20DeFi%e7%9a%84%e7%a9%ba%e4%b8%ad%e6%a5%bc%e9%98%81%e8%83%bd%e7%9b%96%e5%a4%9a%e9%ab%98%ef%bc%9f.md

更多学习

更多实时资讯,前沿技术,生活趣事。尽在【老马啸西风】

交流社群:[交流群信息](https://mp.weixin.qq.com/s/rkSvXxiiLGjl3S-ZOZCr0Q)