什么是最大回撤?最大回撤越小越好吗?

2022年以来市场震荡不休,不少优质基金都难免遭遇较大幅度的下跌,搞得大家惶恐不安,究竟是要继续扛下去,还是及时撤离避免更多损失呢?

回撤就是投资长跑中的沟壑,让好不容易积累的收益还没享受到就匆匆流走,要知道,发生50%的回撤,需要再上涨100%才能弥补这一损失呢!

但是,回撤却是投资中的常态,既然无法逃避,就要学会直面,那么如何正确理解回撤这一指标呢?

什么是最大回撤?

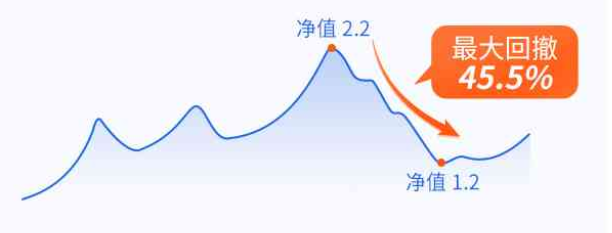

最大回撤,指的是一段时间内基金最大的亏损幅度。

例如某只基金成立的净值是1,在一段时间的涨涨跌跌后最高涨到了2.2,后来又跌到了最低1.2,那么它的最大回撤就是45.5%。

也就是说,你在这段时间买这只基金,最多也就亏45.5%,买的便宜一点,或者卖的贵一点,都不会亏这么多。

最大回撤,在天天基金上可以查询到。

选中一只基金,进入基金详情页面,向上滑动,在特色数据中就可以查到近一年、近三年、近五年的最大回撤。

PS: 所以我们在选购的时候,可以考虑在最大亏损的程度上,自己能否接受。

我为什么要关注最大回撤?

我们都知道,投资不仅要看收益,也要看风险。

作为衡量风险的重要指标之一,最大回撤有这么几个作用:

1、帮助你衡量自己的风险承受力

每个人的风险承受能力都不一样,市场下跌的时候,有些人跌10%就会觉得恐慌,有些跌20%也能保持淡定。

最大回撤是衡量产品在某段时间内最糟糕的业绩表现,也是衡量投资经理择时、控制风险的能力。

最大回撤越大,对于投资者的心理考验就越大,毕竟回撤太大超出自己的承受范围,肯定会影响你的持有感受,甚至会因为焦虑、恐慌等负面情绪,做出不理智的投资行为。

2、帮助你筛选产品

举个例子,如下图,假设在同一时期内,A、B两只产品的收益率都是100%,如果是你,你会选择哪一只?

其实A、B两只产品特点鲜明,A产品在该时间段内波动率和回撤都相对小(最大回撤40%),B产品的特点是波动率和回撤率都相对较大(最大回撤60%)。

换言之,在上图的整个投资周期内,虽然两只产品的最终收益是相同的,但很明显,A产品的最大回撤更小,持有体验更好。

所以从“收益回撤比”(计算公式:收益/最大回撤)的角度来看,A产品相比B产品更优秀一些。

3、帮助你做好仓位管理

对于大部分投资者来说,可以通过仓位管理来控制风险,而最大回撤,就是给你提供了一个可计算的参考值。

具体来说,就是根据单只产品的最大回撤,计算出符合自己风险承受力的基金仓位,公式为:

【仓位=可承受最大亏损/产品最大回撤】

举个例子:某只基金的最大回撤是30%,但小明只能承受15%的最大亏损,那么小明应该购买最多配置50%仓位、最大回撤为30%左右的权益产品,剩下的仓位应该做一些风险相对较低的投资。

最大回撤越小越好吗?

总的来说,最大回撤是越小越好,因为它是和风险成正比的,即回撤越大,则风险越大。

但是,回撤大的产品一定不能买吗?

NO!仅通过最大回撤,无法绝对评判一只产品的好坏。还要结合产品类型、投资风格、成立时间、收益等情况一起来看:

1、看产品类型。

基金产品有多种分类,比如固收类和权益类两种类型的基金所投资的标的就不同。

比较最大回撤,首先要在同类产品中做对比,当权益市场下跌时,权益类产品的最大回撤大概率要高于固收类产品。

就像奥运会中的举重比赛,重量级选手和轻量级选手是不可能放在同一场比赛进行角逐和排名的。

2、看成立时间。

不同的市场行情是导致基金回撤差异的重要因素之一,一般来说,牛市的回撤天然比熊市的回撤小,因为牛市中的回撤主要来源于基金所配置的个股的股价下跌风险,而熊市中的回撤既包括个股的股价下跌风险,更多来源于市场本身带来的系统性下跌风险。

比如A基金于2019年成立,仅仅经历最近2年的磨砺,而这两年恰好市场都比较给力,A基金的最大回撤自然不会太大,而成立于2015年股灾前的B基金,跨过了股灾、熔断等多轮熊市考验,饱经风霜,B基金的最大回撤大概率会显著高于A基金。

因此,比较最大回撤要在成立时间相近的基金中进行,或是在某一相同年份内,保证市场行情一致的前提下去比较。

3、看超额收益能力。

投资是以盈利为最终目的的,之所以关注最大回撤,是投资者想在盈利的道路上体验更好,因此,如果产品不涨也不跌,即使回撤非常小,也不能称之为好产品。

在评价基金产品的好坏时,往往不能单一的对比最大回撤,还要结合基金的超额收益,去观察面临同样大小的风险时,哪只基金所能获得的超额收益更大,就像我们买东西讲究“性价比”一样,有人只看到A基金5%的回撤就欣喜若狂,殊不知明眼人早就深谙其中道理,坚定不移地拿着回撤10%,收益却是A基金5倍之多的B基金。

4、看弥补回撤所需的时长。

其实,基金产生或多或少的回撤并不可怕,重要的是回撤后净值是否能“起死回生”。

如果基金A产生5%的回撤之后表现平平,需要半年时间才能创出新高。

而基金B虽然产生了20%的回撤,但仅用一个月时间就可以填补这个大坑,净值重新创出新高。

那么对于长期投资者来说,基金B或许是更佳选择。

因此,基金回撤小,意味着持有体验好,但也存在涨不动的风险哦!

而回撤大的基金也不能一竿子打死,要分析产生回撤的原因,基金的回撤大,可能是风格比较激进、或者是刚好遇到行业周期拐点。

如果你持有的基金正在面临较大的回撤,先不要慌,检查一下它的净值曲线,看看在市场过往的数次调整中,基金的最大回撤是多少,后期又经过多长时间将前期回撤填补回来,这样一来,对自己的基金组合也能做到心中有底。

很多出色的权益基金,虽然看起来回撤比较大,其实主要是因为承担了市场的系统性风险。

短期波动既不会改变好公司的基本面,也影响不了好基金的净值上涨潜力。

最大回撤这个指标的计算方法

前面说的是单日回撤,但大家几乎都不会关注这么短期的指标,除非单日回撤特别狠。

行业内更关注的是区间最大回撤这个指标,这注定了最大回撤是一个相对概念,每次用这个指标时都要确定一个时间范围,不能干燥燥地说最大回撤是多少。

要计算某只基金在某个时间段内的最大回撤,首先要筛选出这只基金在这段时间内的几个最高净值和最低净值,计算出这个下跌的幅度就是该基金在这段时间的最大回撤。

它意味着在这段时间内,投资者买入并持有这只基金可能蒙受的最大亏损幅度。

举一个更形象的例子,小红手里拿着10万块钱在今年炒股,刚开始时投资顺风顺水,小红的资金账户很快变成了20万,没高兴多久后他买的股票急速下跌,亏到剩下12万元时才开始触底反弹,加上市场情绪逐渐回温,到了上半年年末他账户资金又涨到了25万元。

在这个过程中,小红证券账户里的资金有几个最高点和最低点,最高点是过程中的20万和最终的25万,最低点是开始时的10万和过程中的12万。

按照这个简单的案例,我们能得到这半年内的最大回撤是(20万-12万)/20万=40%。

这中间会有个疑问,为什么最高点选择的是20万不是25万,最低点选的是12万不是10万?大家动手画一画趋势图大概就能明白:从10万到20万是涨上去的,从12万到25万也是涨上去的,根本不符合回撤的概念,只有从20万到12万这一段是下跌行情。

参考资料

https://fund.eastmoney.com/a/202204152344355060.html

https://m.21jingji.com/article/20210712/herald/d0502d7f6917d29691a58f9b41f37033.html