#

chat

金价的历史发展

金价的本质是什么

金价的本质是多重属性与宏观经济变量动态作用的结果,其核心在于黄金兼具货币、金融、商品和避险四大属性,并通过以下维度综合反映市场对经济、货币体系及风险环境的定价:

一、货币属性:主权货币信用的对冲工具

黄金的货币属性源于其历史地位和稀缺性。马克思曾指出“货币天然是金银”,黄金在历史上长期作为价值尺度和支付手段。

尽管1976年《牙买加协议》后黄金与美元脱钩,但其货币属性仍通过以下机制影响金价:

- 主权货币信用的反向指标:当主权货币(如美元)因债务扩张或政策宽松导致信用受损时,黄金作为“无国籍货币”的价值凸显。例如,美国债务扩张或美元走弱时,黄金需求上升。

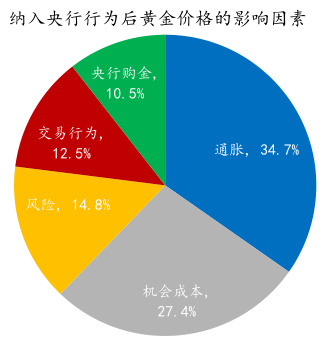

- 央行储备需求:全球央行持续增持黄金(如2022年各国央行购金量达1136吨),以多元化外汇储备、降低对美元的依赖,直接推高金价。

- 制度性支撑:巴塞尔协议Ⅲ将黄金列为一级资产(与现金等同),强化其作为储备资产的法律地位。

二、金融属性:实际利率与通胀预期的博弈

黄金的金融属性表现为其与利率、通胀的深层关联:

- 实际利率的负相关性:黄金作为零息资产,其持有成本由实际利率(名义利率-通胀率)决定。实际利率上升时,持有黄金的机会成本增加,金价承压;反之则上涨。研究表明,实际利率对金价的解释权重超过50%。

- 通胀对冲功能:黄金长期被视为对抗通胀的工具。当通胀预期上升(如2020年疫情后全球货币宽松),黄金价格与通胀率同步上行。但需注意,若央行通过加息压制通胀(如2022年美联储激进加息),实际利率可能抵消通胀影响,导致金价与通胀短期脱钩。

三、 避险属性:风险定价的“安全锚”

黄金的避险属性体现在其与市场风险的正相关性:

- 经济与地缘政治风险:金融危机(如2008年)、战争(如俄乌冲突)或政治动荡时,资金涌入黄金避险。数据显示,地缘风险指数(GPR)每上升2个标准差,金价平均上涨6.1%。

- 尾部风险对冲:黄金与股市等风险资产的低相关性(相关系数约-0.2),使其成为投资组合的“保险”。例如,2008年全球股市暴跌期间,黄金回报率达5.5%。

- 流动性溢价:黄金的全球交易网络和高流动性(日均交易量超2000亿美元)使其在危机中快速变现,增强避险吸引力。

四、商品属性:供需关系的底层支撑

黄金的商品属性通过开采成本与供需动态影响价格:

- 开采成本构成价格底线:全球黄金平均开采成本约1000-1500美元/盎司,当金价低于此区间时,矿企减产导致供应收缩,支撑价格反弹。

- 需求结构分化:珠宝消费(占比50%)、工业需求(10%)与投资需求(40%)共同驱动市场。例如,新兴市场(如印度)的婚庆需求季节性推升金价。

- 央行与机构行为:央行购金(如2023年购金量达1037吨)和ETF持仓变化直接改变供需平衡。

五、多维联动机制:关键变量的相互作用

金价本质上是上述属性与外部变量动态博弈的结果,其联动机制包括:

- 美元与黄金的负反馈:美元走强使黄金对其他货币持有者更昂贵,抑制需求。历史数据显示,美元指数与金价相关系数约-0.7。

- 能源价格传导:油价上涨推升通胀预期,间接利好黄金。例如,1970年代石油危机期间,金价涨幅超400%。

- 政策周期影响:美联储货币政策(如量化宽松或加息)通过利率和流动性渠道改变黄金的相对吸引力。

六、历史案例与范式变迁

金价的本质在不同历史阶段呈现不同主导逻辑:

- 1970年代:美元危机与通胀主导,金价从35美元飙升至850美元。

- 2000-2012年:新兴市场崛起推升商品属性,叠加全球低利率环境,金价上涨650%。

- 2020年后:地缘政治风险长期化(如中美博弈)与央行购金常态化,驱动金价突破2000美元/盎司。

结论:金价的本质是经济、货币与风险的“复合函数”

黄金价格是主权货币信用、实际利率、风险溢价、供需成本四重力量共同作用的产物。其本质可概括为:

- 长期:对抗货币超发与主权信用稀释的终极储备。

- 中期:实际利率与通胀预期的博弈载体。

- 短期:地缘政治与市场情绪的避险标的。

投资者需综合研判这四重逻辑的权重变化,例如在“高债务+低增长+多极化”的当前全球经济格局下,黄金的货币属性和避险属性可能持续占主导。