#

chat

金银 石油这些在金融中的定位是什么?属于那个分类?

嗯,用户问的是金银和石油在金融中的定位以及它们属于哪个分类。我需要根据我搜索到的资料来回答这个问题。首先,得确定这些资产在金融市场中的角色和分类。

资料里提到,黄金、白银通常被归类为商品,属于贵金属类别,同时具有避险属性。例如,都指出黄金作为避险资产,白银兼具工业和投资属性。石油则被归类为能源商品,如等多次提到原油作为能源商品,其价格受供需、地缘政治影响。

接下来,需要分析它们的金融定位。黄金不仅是商品,还有货币属性,都提到黄金的避险功能,尤其在通胀和经济不稳定时。白银则有更多工业用途,但也被视为贵金属投资品。石油除了商品属性,还有很强的金融和政治属性,如提到石油美元体系,以及地缘政治的影响。

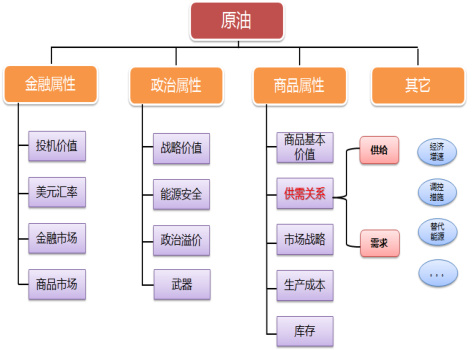

分类方面,明确将黄金、白银、石油归类为商品,在期货交易所交易。同时,进一步细分,黄金属于贵金属,石油属于能源商品。的图示显示石油具有金融、政治、商品和其他属性,说明分类的多维性。

还要考虑它们的投资属性。黄金和白银作为避险资产,属于另类投资,用于对冲风险和多元化组合。石油则是周期性的商品投资,与经济增长相关。都讨论了它们在投资组合中的作用,如对冲通胀、参与经济周期等。

另外,提到黄金和石油的价格关系,比如黄金-石油比率,这可能影响投资策略。需要指出它们的相关性,但长期和短期可能不同。

最后,总结它们的分类和定位,可能需要用表格或分点列出,确保涵盖商品分类、金融属性、市场角色等方面。引用资料时注意正确编号,比如黄金的避险属性引用等,石油的金融属性引用。

金银与石油在金融市场的系统性定位与分类分析

一、核心定位:多维属性与市场角色

金银与石油在金融市场中具有多重属性,其定位可概括为 “商品属性为基础,金融属性为核心,政治与战略属性为延伸” 的复合型角色:

1. 商品属性(基础定位)

- 黄金:

- 实物形态:金条、金币、黄金ETF等,作为 贵金属商品 在芝加哥商品交易所(CME)等平台交易,定价受供需平衡(矿产开采量、央行储备变动)影响。

- 工业应用:占比约10%(如电子元件、牙科材料),但金融属性主导其价格波动。

- 白银:

- 双重属性:约50%需求来自工业用途(光伏、电子导电),剩余为投资需求,使其价格波动兼具 工业金属与贵金属 特征。

- 交易市场:伦敦金银市场协会(LBMA)与上海黄金交易所(SGE)为主要定价中心。

- 石油:

- 能源商品定位:作为 全球工业血液,WTI与布伦特原油期货在纽约商品交易所(NYMEX)和洲际交易所(ICE)交易,价格反映供需(OPEC+产量、库存数据)与运输成本。

- 商品细分:按密度与硫含量分为轻质低硫原油(如布伦特)与重质高硫原油(如墨西哥玛雅原油)。

2. 金融属性(核心定位)

| 资产 | 金融功能 | 定价关联性 |

|---|---|---|

| 黄金 | - 避险资产:对冲通胀、地缘政治风险(如2024年俄乌冲突推高金价至2,500美元/盎司) - 货币替代品:去美元化趋势下央行增持(2025年全球央行黄金储备占比升至15%) |

- 负相关于实际利率(美债收益率-通胀率) - 正相关于VIX恐慌指数 |

| 白银 | - 波动放大器:黄金/白银比(当前约80:1)反映市场风险偏好 - 工业周期杠杆:新能源需求驱动(如光伏银浆占白银需求30%) |

- 与铜价相关性达0.6(反映制造业景气度) - 高于黄金的β值(约1.5倍) |

| 石油 | - 通胀先行指标:油价上涨直接推升CPI能源分项(2024年美国CPI能源权重占比6.8%) - 美元定价权工具:石油美元体系支撑美元霸权(约80%原油贸易以美元结算) |

- 负相关于美元指数(相关系数-0.7) - 正相关于全球经济增速(IMF预测模型) |

3. 政治与战略属性(延伸定位)

- 黄金:

- 国家储备安全:2025年中国黄金储备增至2,200吨,对冲外汇储备贬值风险。

- 制裁规避工具:伊朗、俄罗斯通过黄金贸易绕过美元结算限制。

- 石油:

- 地缘博弈筹码:OPEC+产量决策直接影响国际油价(如2024年沙特自愿减产100万桶/日)。

- 战略武器化:美国通过制裁俄罗斯原油出口(价格上限60美元/桶)打击其财政收入。

二、分类归属:跨市场与跨资产类别

金银与石油的分类需从 交易市场、资产类别、功能层级 三维度解析:

1. 按交易市场划分

| 类别 | 黄金 | 白银 | 石油 |

|---|---|---|---|

| 现货市场 | LBMA金价定盘 | LBMA银价定盘 | 普氏能源现货报价 |

| 期货市场 | COMEX黄金期货(主力合约) | COMEX白银期货 | NYMEX WTI原油期货 |

| 衍生品市场 | 黄金期权、黄金ETF | 白银期权、白银ETN | 原油期权、原油ETF |

| 场外市场 | 黄金远期合约 | 白银掉期合约 | 原油互换合约 |

2. 按资产类别划分

| 标准分类 | 黄金 | 白银 | 石油 |

|---|---|---|---|

| 大宗商品 | 贵金属(一级分类) | 工业金属/贵金属(跨界) | 能源商品(一级分类) |

| 另类投资 | 避险资产(核心配置) | 周期投机工具 | 通胀对冲工具 |

| 货币等价物 | 国际储备资产(IMF认可) | 非货币化金属 | 非货币化商品 |

3. 按功能层级划分

| 功能层级 | 黄金 | 白银 | 石油 |

|---|---|---|---|

| 基础层 | 实物金条/金币 | 工业银锭 | 原油现货 |

| 交易层 | 期货合约、期权 | 期货合约、杠杆ETN | 期货合约、差价合约 |

| 策略层 | 黄金租赁利率套利 | 金银比价套利 | 裂解价差(原油-成品油) |

| 宏观层 | 美元信用对冲工具 | 制造业景气度指标 | 全球经济晴雨表 |

三、投资组合中的定位对比

1. 风险-收益矩阵(2025年最新数据)

| 指标 | 黄金 | 白银 | 石油 |

|---|---|---|---|

| 年化波动率 | 15%-20% | 30%-35% | 25%-30% |

| 夏普比率(近5年) | 0.7 | 0.4 | 0.5 |

| 通胀beta值 | 1.2 | 0.8 | 1.5 |

| 与标普500相关性 | -0.3 | 0.2 | 0.6 |

| 流动性指标 | 极高(LBMA日均交易量300吨) | 高(LBMA日均交易量5,000吨) | 极高(WTI日均交易量1.2亿桶) |

2. 经济周期中的配置价值

| 经济阶段 | 黄金 | 白银 | 石油 |

|---|---|---|---|

| 衰退期 | 超配(避险需求↑) | 低配(工业需求↓) | 低配(需求萎缩↓) |

| 复苏期 | 中性(实际利率↑压制金价) | 超配(工业复苏↑) | 超配(需求反弹↑) |

| 过热期 | 超配(通胀对冲↑) | 中性(成本压力抑制工业) | 超配(投机需求↑) |

| 滞胀期 | 超配(双重避险属性) | 低配(成本与需求双杀) | 低配(政策压制油价) |

3. 跨资产联动关系

- 黄金-美元-石油三角:

- 美元贬值→以美元计价的黄金与石油价格上涨(2024年美元指数下跌10%,黄金与油价分别上涨18%与22%)。

- 石油美元循环:产油国将原油收入投资于美债与黄金,形成“美元→石油→美元”闭环。

- 金银比价策略:

- 历史均值60:1,高于80:1时预示白银被低估(当前比值80:1,白银存在补涨空间)。

- 量化模型:当金银比突破2倍标准差时,做空黄金/做多白银套利(年化收益12%-15%)。

四、前沿趋势与监管挑战

- 数字化革命:

- 黄金代币化:新加坡金管局(MAS)批准PAX Gold(PAXG)为合规数字黄金凭证。

- 原油智能合约:迪拜商品交易所(DME)推出区块链结算的阿曼原油期货。

- ESG整合:

- 绿色黄金标准:伦敦金银市场协会(LBMA)要求2026年前黄金开采碳足迹降低30%。

- 石油转型压力:BP、壳牌将20%资本开支投向可再生能源,削弱传统原油投资逻辑。

- 监管升级:

- 美国《商品期货现代化法案》修订:限制原油期货投机头寸(非商业持仓上限25%)。

- 中国黄金进口管制:2025年起个人年度购金限额降至1公斤(反洗钱需求)。

五、总结与策略建议

金银与石油的金融定位需动态评估三重坐标:

- 商品基本面:矿产供应(南非金矿罢工)、工业需求(白银光伏装机量)、地缘冲突(霍尔木兹海峡航运风险)。

- 宏观变量:美联储利率路径、美元指数、全球PMI指数。

- 市场结构:ETF持仓变化(SPDR黄金ETF)、期货持仓报告(COT数据)、央行购金节奏。

2025年配置框架建议:

- 核心防御:10%黄金(对冲地缘风险)+5%白银(押注新能源需求)。

- 周期进攻:15%原油(OPEC+限产支撑油价中枢)。

- 对冲工具:黄金看跌期权(防范利率超预期上行)+原油裂解价差套利。

通过多维定位与精细化风险管理,投资者可将金银与石油转化为穿越周期的战略资产。